Web3錢包的「iPhone 時刻」!一文看懂OKX AA智能錢包

本文旨在用淺顯易懂的文字,幫助新用戶理解並嘗試使用 Web3 錢包,鼓勵擁抱新科技。

目前全球 Web2 用戶有將近 50 億人,而 Web3 用戶僅有 4 億人,以用戶規模來說,Web3 仍算是小眾市場。作為 Web3 的入口,Web3 錢包的普及,將有助於 Web3 實現大規模採用(Mass Adoption)。

8 月 2 日,OKX 率先宣佈推出 AA 智能錢包(AA,Account Abstraction 的縮寫,指「帳戶抽象」),或將永遠改變區塊鏈行業,降低網際網路用戶進入 Web3 的門檻。

以太坊創辦人 Vitalik Buterin 曾經強調,基於 ERC-4337 的帳戶抽象錢包,將對使用者而言更加便利。此外,在以太坊 2.0 的技術發展路線中,官方也將「帳戶抽象」與合併、分片等技術發展項目放在同一個層級,可見帳戶抽象在以太坊生態系的重要地位。

認識 Web3 錢包

暫且拋開 Web3 概念,其實 Web3 錢包和 Linepay、街口在屬性上並沒有太大區別,是一款支付工具。有了這個基本對照之後,就可以輕鬆理解 Web3 錢包了。Web3 錢包主要用於接收、儲存、管理和轉移數位資產、以及瀏覽 DApp 等。

如果再把 Web3 去中心化等各種概念加回來,與傳統支付工具相比,Web3 錢包最大的改變就是:允許用戶自己掌握私鑰並完全控制資產,進而消除了對銀行和金融機構等第三方中介機構的依賴。也就是說,即使遇到矽谷銀行等黑天鵝事件或世界末日,你的資產依然在 Web3 錢包裡,僅能憑私鑰控制。

一個 Web3 錢包,只會對應唯一一個私鑰、且不能修改,私鑰是由字母和數字組成的 64 位長度的十六進位制字串組成,為了方便用戶記憶和記錄,被簡化成 12 個單字組成的「助記詞」。所以「私鑰」至關重要,誰控制了私鑰誰就等同於控制了資產。依照私鑰控制權的不同,而衍生出三種類型的錢包,包括託管錢包、混合式託管錢包、非託管錢包,意即私鑰分別由用戶自己掌握、由用戶和託管商掌握、以及由託管商掌握。目前主流的 Metamask、OKX Web3 錢包都屬於非託管錢包(或稱自託管錢包)。

儘管非託管錢包把資產控制權還給用戶,但用戶卻面臨助記詞難以被記憶或被保存、Gas 費用(手續費)高昂、操作流程複雜等諸多痛點,這對剛踏入 Web3 的新用戶來說是極大的門檻。為了解決這些問題,以 OKX Web3 錢包為代表的錢包,不斷探索新技術和新方法,加快產品更新迭代,旨在打造業界領先、對用戶更為友善、且更安全的數位錢包。OKX AA 智能錢包的推出,被認為或許開啓 Web3 錢包「iPhone 時刻」(iPhone moment)。

契機

OKX 為何要推出 AA 智能帳戶?

AA 智能帳戶中的「AA」是英文 Account Abstract 的縮寫,所以「AA 智能帳戶」又稱為「帳戶抽象」,或者「智能合約錢包」。要理解什麼是帳戶抽象,需要先瞭解關於以太坊帳戶的一些背景知識。

現在幾乎每個人都擁有金融平台的帳戶,以太坊帳戶和金融卡、街口支付、Line Pay 等普通的金融帳戶一樣,可以直觀地看到帳戶餘額。那以太坊的帳戶又有什麼特別之處?

與比特幣網路不同,以太坊的帳戶不僅支持簡單的代幣交易,還支持複雜的智能合約。所以以太坊有兩種帳戶,分別是外部帳戶(Externally Owned Accounts,簡稱 EOA)和合約帳戶(Contracts Accounts,簡稱 CA)。這裡用一張圖直接比較兩者的差異。

|

| 外部帳戶(EOA) | 合約帳戶(CA) |

| 免費設立帳戶 | 設立帳戶需支付 Gas 費用(手續費) |

| 無代碼 | 有代碼 |

| 獨立於以太坊虛擬機 EVM 之外 | 由以太坊虛擬機 EVM 來運行 |

| 主動發起 | 被動觸發 |

| 由私鑰控制 | 在智能合約創建後自動執行 |

| 從 EOA 到 EOA 的交易僅是轉帳 | 從 EOA 到 CA 可以啟用各種操作 |

以太坊帳戶是如何運作的? 舉個例子,小明創建了外部帳戶 A(EOA),小華創建了外部帳戶 B,現在小明要向小華購買 1 個 ETH 的蘋果,那麼直接通過帳戶 A 向帳戶 B 轉帳就可以嗎? 不可以,必需要藉助合約帳戶 C(CA)。

為什麼? 因為小明給小華轉帳之後,小華賴帳怎麼辦? 或者小華出貨給小明後,小明不給錢怎麼辦? 為了解決這個問題,在以太坊上可以部署一個智能合約,生成合約帳戶 C,此時帳戶 A 和帳戶 B 都轉入 2 個 ETH 到帳戶 C,小華出貨後將觸發帳戶 C,帳戶 C 向帳戶 A 轉入 1 個 ETH,向帳戶 B 轉入 3 個 ETH。

為了方便大家通俗的理解賬戶抽象,我們先舉個例子,比如夏天我們根本不需要了解空調內部如何執行,透過遙控來控制空調的溫度、風速即可,遙控就相當於把空調內部執行「抽象」至表面。有了這個基礎概念之後,就比較容易理解賬戶的「抽象」了。

目前主流錢包主要都是為了支援外部帳戶(EOA)和合約帳戶(CA)這兩種帳戶模型而打造,而兩者各有利弊。

| 錢包類型 |

| 傳統錢包 | MPC 錢包 | 多簽錢包 | 智能合約錢包 | |

| 帳戶 | 外部帳戶 (EOA) | 外部帳戶 (EOA) |

合約帳戶 (CA) (EOA 帳戶控制) |

AA |

| 簡介 | Metamask,Ledger 等都屬於 EOA 錢包 |

將私鑰分成 2 片或者 3 片分別保存,比如 OKX MPC 無私鑰錢包等也屬於 EOA 錢包 |

與 MPC 錢包類似,但建立在智能合約上的錢包,不是單個私鑰分片,而是通過多個私鑰來控制一個錢包,比如 Gnosis Safe | 將 EOA 錢包變成一種全新的智能合約錢包,比如 OKX AA 智能帳戶 |

| 缺點 |

每次操作要授權簽名,操作繁瑣、私鑰容易丟失且難以保存,門檻高等 |

需相信第三方提供的計算能力,當第三方出現問題時,服務無法繼續 |

成本變高、多簽降低便捷性等 | 費用變高、兼容性有待提升 |

| 優點 | 先進者優勢,目前用戶規模較大 | 私鑰分成多份,消除單點故障風險,錢包安全性提高 |

多方參與簽名,提高了錢包安全性 |

可以實現批量交易、提高可擴充性,由於智能合約的可組合性,可以添加各種功能、比如支持 ERC-20 代幣支付 GAS、當私鑰 / 密碼發生洩漏遺失,可以重新拿回帳戶的控制權 |

從上表對比不難看出,無不難看出,這兩種賬戶型別目前都無法解決錢包使用體驗複雜的問題,門檻安且不安全。所以 AA 智慧賬戶就是,將 CA 和 EOA 複雜的執行邏輯「抽象」,把兩種以太坊的賬戶型別簡化為一種,這種賬戶型別將能夠同時支援加密貨幣交易和智慧合約,即擁有 CA 的可程式設計性外還可以擺脫對 EOA 主動發起交易的依賴,使「所有權」以及「簽名權」分開,把兩者的優點結合起來,可以實現多重簽名、批次交易、代付 Gas、社交恢復等等各種新玩法,不再需要區分帳戶型別。

也就是錢包即合約,從而使 AA 智慧合約錢包可以拓展出多元化功能。

提案 EIP 就是以太坊改進建議,是公開徵集、討論改進以太坊的措施的途徑,可以使社群能夠緊密合作,使以太坊更加高效。以太坊的任何一次更新的內容,都來自 EIP,任何人都可以建立一個 EIP,但需要經過審查,包括初步討論、反饋和修訂幾個階段。ERC 是就是正式的標準了,比如我們熟知的 ERC20、ERC721、ERC1155 等。以太坊創始人 Vitalik Buterin 曾表示,ERC-4337 提案的實施「將為錢包的設計開啟創意之門」,該提案將重塑以太坊錢包的設計方式。如果成功實現,它將可能是實現「賬戶抽象」和「社交恢復」夢想的關鍵。

值得一提的是,由於 StarkNet、ZkSync Era 等 Layer2 公鏈已經在鏈底層原生支援抽象賬戶,無需 4337 標準實現,就可以支援構建抽象賬戶,比如 Argent、Braavos 錢包。

總之,賬戶抽象在簽名演算法、實現功能、使用者體驗等多方面的優秀表現,已成為 Web3 錢包實現大規模應用的「必選項」,值得所有人的期待。基於以上背景,OKX 率先研發並推出了 AA 智慧合約錢包,要知道,AA 智慧合約錢包涉及到大量智慧合約,對合約側的壓測等方面要求高難度大,在沒有統一的安全標準等前提下, OKX 背後為此付出的努力可想而知,但此處我們暫不展開。

使用範例

用大篇幅解釋完原理和背景之後,接下來將透過 OKX AA 智能帳戶的使用範例,來幫助用戶理解下這項產品的創新所在、以及推出了哪些便捷的功能。

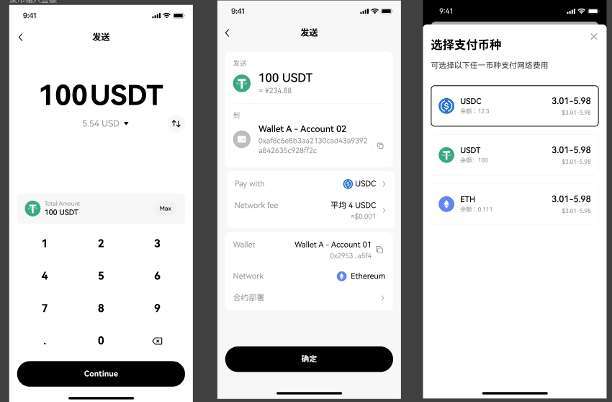

穩定幣付 Gas。 使用普通的 Web3 錢包交易時,需要用到主網代幣以太幣(ETH)作為 Gas 費,當錢包沒交易主網代幣以太幣(ETH)時,將無法進行交易,OKX A A 智慧合約錢包除了支援使用主網 Token(ETH)外,現在已支援穩定幣 USDT/USDC 支付 Gas,未來還將支援其他 ERC20 代幣支付 Gas,解除了 Gas 對主鏈 Token 的依賴,更加友好和便捷。

支援多鏈。 當前已支援在 Ethereum、 OKTC、Arbitrum、Polygon、Optimism、BNB Chain、Avalanche 七大主流公鏈上建立 OKX AA 智能合約錢包

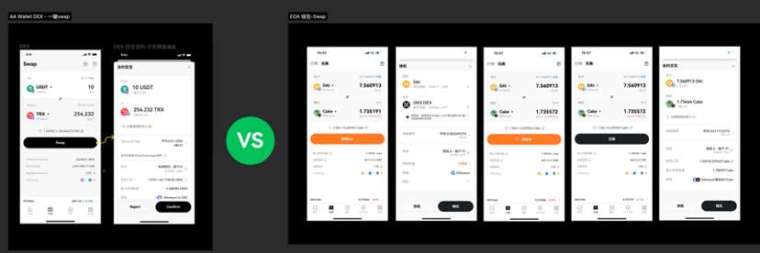

DEX 一鍵兌換。 OKX AA 智能帳戶將授權(Approve)和交易(swap)兩個步驟合併成一筆調用數據(calldata),讓用戶可以在去中心化交易所(DEX)一鍵兌換。

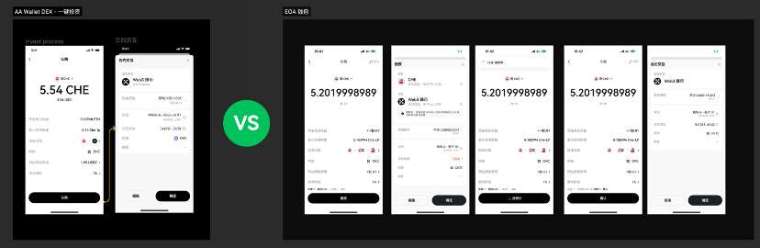

DeFi 一鍵挖礦。 OKX AA 智能帳戶讓使用者能一鍵執行多種投資和調倉等操作,大幅提高效率。

除了以上首批上線的亮點功能外,歐易 AA 智慧合約錢包還推出了 Gas 補貼活動,使用者在轉賬或交易時可以每日享 1 次無感減免 Gas,最高減免 5U。未來 OKX AA 智能合約錢包還即將支援社交恢復、提供錢包小程式元件,實現親友代付 Gas 、多籤功能鏈上跟單、可組合操作等高階鏈上理財策略功能。

試想,如果「社交恢復」功能一旦上線,我們將告別「遺失助記詞就等於遺失帳戶」的時代,使用者不再需要在紙上寫下 12 個單字或者私鑰,也可享有 Web2 般順暢體驗。 如果「自動執行」功能上線,達到使用者設置的條件後,交易將自動執行。這意味著在未來區塊鏈遊戲、Web3 社交、鏈上高頻交易等場景下,達到要求後,帳戶抽象錢包可以自動授權簽名,將大幅度提升使用體驗。

不過,帳戶抽象錢包也並非「完美」,目前仍有許多面向有待改進。 例如,由於帳戶抽象錢包所有邏輯都是在鏈上執行,增加了 Gas 成本;也由於對智能合約的依賴性,可能造成在部署到鏈上時,無法與其他區塊鏈相容、以及合約漏洞可能增加等等。

未來展望

過去的事物是認知,但未來的事物才是趨勢,企業對未來趨勢的感知和掌握至關重要。

儘管當前 EIP-4337 方案尚未成熟,基於該項提案進行「帳戶抽象錢包」的開發也絕非易事,但以太坊的最終目標是將外部帳戶(EOA)從以太坊網路中移除,AA 智能帳戶無疑是未來的主流選擇。 目前只有 OKX 這種極少數具有前期加密錢包技術累積的科技公司,提前感知和掌握趨勢,開始引領推動 AA 智能帳戶的發展,不斷探索並提升用戶日常使用的價值和體驗。

近年來,作為全球第二大加密交易所的 OKX 並不急於登頂,而是回歸「第一性原理」,重新思索企業的初衷和未來所要走的道路,並及時、準確地掌握使用者需求,在做好中心化業務同時,開始探索去中心化業務,發展 Web3 錢包。

就像 iPhone 的偉大之處並非僅止於率先推出智慧型手機,而是讓智慧型手機成為大眾化產品。 作為每天高頻率使用產品的使用者,OKX 站在「小白」使用者的角度思考 Web3 錢包產品,不斷降低其使用門檻。 雖然不可能將現有的外部帳戶(EOA)用戶立即轉換為 AA 智能帳戶使用者,但仍為 Web3 錢包的大規模採用帶來了新的可能性。

據 2022 年調查,全世界有高達 17 億人口沒有銀行帳戶,被排除在現代金融體系之外。OKX 等平台打造的 Web3 工具,將可以讓這些人享受無需審查、完全平等的金融服務,並為 Web3 帶來更深的流動性、及更多的使用者。

OKX 作為 Web3 產業的一份子,我們不讓技術限制我們的格局,致力投入 Web3 技術的發展及突破。我們相信科技應該為更廣大的用戶服務,OKX 將持續扮演產業先驅,作好我們的角色,並帶領全球用戶一起走入 Web3 世界。