美國6月製造業PMI創6個月新低 經濟活動放緩

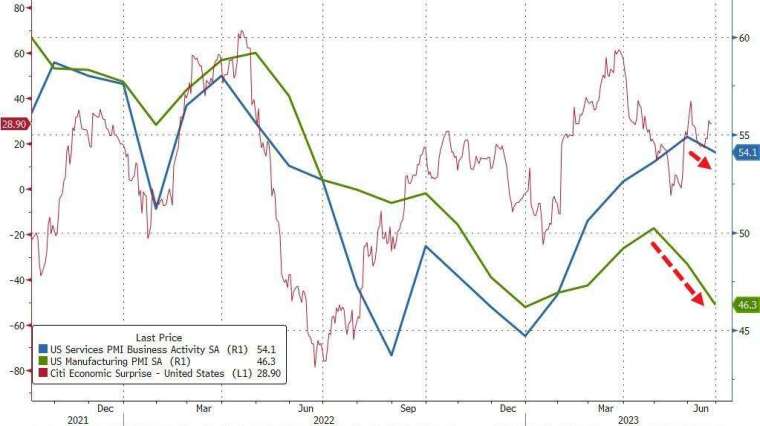

標普全球(S&P Global)機構周五(23 日)公布的最新數據顯示,美國 6 月 Markit 製造業採購經理人指數(PMI)創 6 個月新低且萎縮加劇,服務業 PMI 創 2 個月新低,是今年以來首次放緩,製造業和服務業的下滑令綜合 PMI 創下 3 個月新低。

美國 6 月 Markit PMI 報告:

- 製造業 PMI 初值報 46.3,市場預期 48.5,前值為 48.4,創 2022 年 12 月來新低

- 服務業 PMI 初值報 54.1,市場預期 54,前值為 54.9,創 2 個月來新低,今年以來首次放緩

- 綜合 PMI 初值報 53,市場預期 53.5,前值 54.3,創 3 個月以來新低

美國 6 月 PMI 數據創下數個月新低,與同日稍早歐元區低迷的 PMI 數據相呼應。歐元區 6 月經濟活動幾乎停滯,製造業 PMI 初值 43.6,創 37 個月新低;服務業 PMI 初值 52.4,創 5 個月新低;綜合 PMI 初值 50.3,同創 5 個月新低。

有市場分析指出,全球 PMI 自年初以來的上升趨勢明顯被打破。

美國報告顯示,綜合投入價格指數較上月有所回升,主要原因是服務業的薪資壓力。與此同時,服務供應商收取的價格漲幅為 5 個月來最慢,表明受訪者未必將所有這些成本都轉嫁給了消費者。這導致銷售價格綜合指標降至 2020 年 10 月以來的最低水準。

在決定貨幣政策路徑時,如何權衡服務業的強勁需求和頑強的物價壓力,以及工廠活動降溫,是美國聯準會(Fed)面臨的一個挑戰。

標普全球市場情報公司首席商業經濟學家 Chris Williamson 表示,經濟成長仍然依賴於服務業,製造業在經歷 3 個月的成長後再次陷入下跌。儘管供應狀況的改善有助於提振前幾個月的製造業生產,但新訂單日益嚴重的下滑意味著工廠的工作量不足。

另外,服務業的情況更為光明,需求具有彈性,而且最近升息的暫停似乎有助於提振未來一年的商業樂觀情緒。

不過勞動力市場的緊張仍然令人擔憂,工資上漲壓力仍然是服務業成本上升的主要驅動因素。然而令人鼓舞的是,商品和服務的總體銷售價格通膨率降至 2020 年晚些時候以來的最低水準,這表明 Fed 正在贏得對抗通膨的鬥爭。