IDC:今年亞太區IC設計產值年減19.1% 明年重返成長

研調機構 IDC 今 (17) 日發布最新報告指出,繼去年亞太區半導體 IC 設計產值年減 6.5% 至 785 億美元後,今年將再較去年下滑 19.1%,預期隨著業者逐漸將產品導向 AI、HPC、車用電子、工業電子等應用,明年市場可逐步回復成長力道。

IDC 表示,去年受烏俄戰爭、中國封城、高通膨壓力及市場需求變動等因素影響,亞太半導體 IC 設計市場成長動能下滑,晶片價格上漲趨勢不再,去年產值年減 6.5%,是疫情爆發後首度呈現年對年負成長。

IDC 認為,全球半導體產業經歷 2020、2021 年成長後,去年景氣急遽下滑,智慧型手機、筆記型電腦、平板、電視、顯示器等消費性電子需求大幅降低,供應鏈庫存水位增加,半導體短期也開始供過於求,使得業者放慢擴張步調。

亞太區資深研究經理曾冠瑋表示,亞太區 IC 設計業者由於產品廣泛多樣,應用範疇遍布全球,發展動態也影響全球半導體產業的復甦力道與程度,亞太前十大業者營收年減 5.1%,相對總體市場表現較佳。

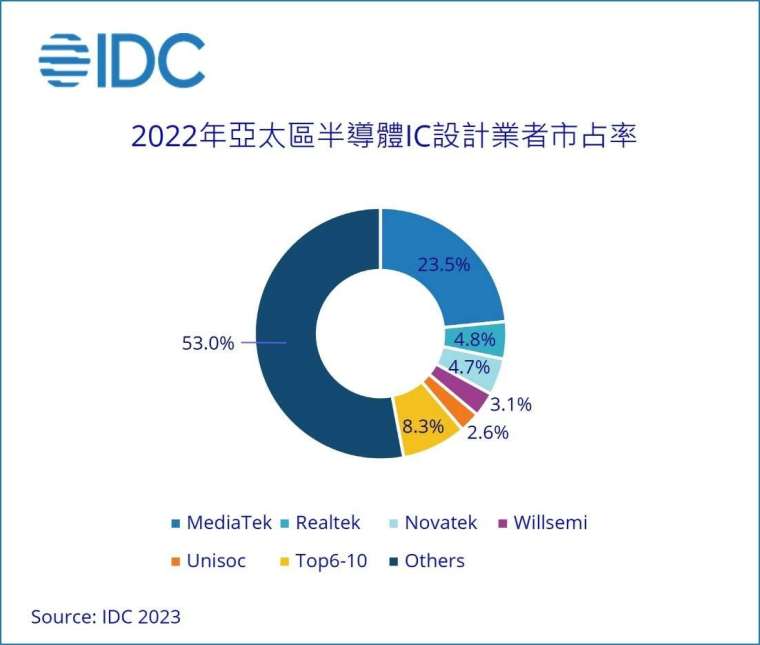

從區域動態觀察,台灣共有 4 家業者、中國 5 家業者與南韓 1 家業者進入亞太區前十大,市佔率分別為 73%、22% 及 5%;台灣企業市佔率最高,對亞太區 IC 設計市場影響相對廣且深。

亞太區前十大業者台灣部分包括聯發科 (2454-TW)、瑞昱 (2379-TW)、聯詠 (3034-TW) 和奇景光電 (HIMX-US),其中,聯發科在亞太區前十大中佔比近 5 成,扮演舉足輕重的角色。

中國業者方面,包括韋爾半導體 (Willsemi)、紫光展銳 (Unisoc)、海思 (Hisilicon)、兆易創新 (Gigadevice) 與比特大陸 (Bitmain);韓系業者則以希領半導體 (LX Semicon) 為主。

台灣在聯發科成長帶領下,補足其他台灣業者的缺口,相較 2021 年,台灣去年在亞太市場的市佔率提升 2%,中國業者受到中國大環境相對不佳影響,市佔下滑 2%,韓國市場則無太大變動。

展望今年,IDC 認為,儘管最早進入調整週期的產品如顯示器驅動晶片、觸控暨顯示驅動晶片已初見曙光,少部分產品開始有急單與庫存回補需求,但大部分半導體晶片市場需求仍不明朗,營收展望仍維持低迷。

IDC 預期,在去年上半年高基期情況下,今年上半年亞太區 IC 設計市場產值將年減逾兩成,供應鏈仍積極把控庫存,IC 設計業者也僅向晶圓代工廠維持低投片量,待下半年庫存回到健康水位後,需求有機會緩慢回溫。