SVB與瑞信定調短線恐慌,留意AI新創可能受中長影響!

關於筆者的看法,與 Michael Burry 有些不謀而合

Michael Burry 是第一個做空次級房貸,並一舉獲利的知名大空頭,比起天天講空的一些死空頭,Burry 是更傾向利用空頭市場賺大錢,在多頭年代也會做一般性投資,只是必然有瘋狂與機會產生,並不會隨意叫囂整天喊空。而就 SVB、瑞信在這 5 個交易日引發的動盪,筆者與他的觀點恰巧相當類似,這不是真正的危險,只是短線上的恐慌與誤會。

因此本文就針對兩點進行分析:

1. 為何是短線恐慌: SVB、瑞信都有明顯的「個別」問題、2. 真正的風險與影響?

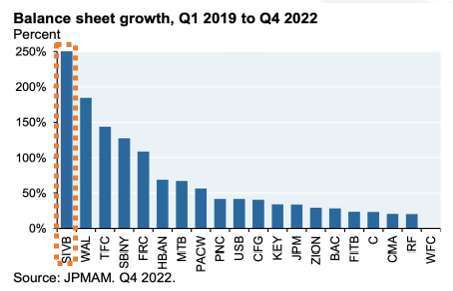

SVB 的客戶輪廓實在太特別,資金運用又過太激進

首先 SVB 有 2 點是別家銀行幾乎沒有的特徵 / 缺陷:

1. 客戶大量集中在新創科技公司、創投基金,是疫情 QE 下獲得最多資金的一群人,因此存款暴增,遠超所有銀行!

2. 手中有大量資金 (存款),SVB 對資金的用途上,選擇的是現金留存少,超高比例的購買證券,並且購買的債券 (主要是 MBS),會計帳上大量歸類在 HTM(持有至到期)、少部分 AFS(備供出售)。

綜合以上簡略且摘要地把 SVB 事件總結,因大量購買的債券因升息且殖利率倒掛,價格暴跌有大量未實現損失。此時 SVB 遭逢提領的資金壓力,因為部分客戶也想要提款買高利率的債券 + 資金緊縮下新創變成最缺資金的一群人,形成大量的資金贖回壓力。

因應「資金提領→必須變賣債券,認列損失→消息一出股價暴跌→而股價暴跌又引發客戶恐慌,形成擠兌→更加劇資金提領」,惡性循環產生。最後 SVB 資不抵債。

因此美國政府介入,FED 提供 BTFP 供應,提供面額抵押借款,不用變賣認列損失。並且從 SVB 提領的現金,大量轉存到大銀行,因此 3/16 大銀行宣布與 SVB 交易,提供進行流動性資金,「存款的錢繞了一圈,這不就是左手換右手嗎? 因此目前的問題更顯然集中在 SVB 等小銀行,定調非真正的龐大系統性風險。」

瑞士信貸早就是爛到底,年報的修改與內控風險都是已發生事件

瑞士信貸的事件,就更加單純了,從操縱 LIBOR 參一腳、莫三比克鮪魚債券、Greenhill 破產、Archego 爆倉,醜聞與內控失序早就超過 10 年以上,股價市值也早已反映,如下圖:

當前的恐慌發生,引爆點是因為年報的遞延公布,並承認有內控風險問題 (事實上誰不知道瑞信有問題,不然就不會採那麼多授信的雷),而大股東沙烏地國家銀行考量 10% 持股門檻,不會增資挹注瑞信,導致市場恐慌大跌。

事後大股東也聲明瑞信當前並沒有「新的財務問題」,也在去年進行轉型集中財管業務了,加上瑞士央行提供流動性資金,因此也定調目前的瑞信是本身就爛,「非真正的龐大系統性風險。」

SVB 的長期影響是新創泡沫?

前面文章說 SVB 出問題的很大因素,是因為客戶都集中在新創 (科技公司、創投),因此反映出新創拿到 QE 的錢就燒、研發支出,現在現金流出問題,且新創的估值下跌,私募基金、創投基金很難會在此時加碼給錢,除非你是 OpenAI 背靠大型科技公司注資,且拿得出成績單跟話題,否則資金的壓力相當龐大,近期 AI 雞犬升天,不妨想想會不會是一個新創小泡沫,AI 產業趨勢不會消失,但最終在賽道勝出的廠商、發酵的時機可能與現在不同!

(撰文者:永誠資產管理處分析師 范振峰)

「永誠資產管理處」

是全台證券投顧中「唯一首創資產管理的部門」

讓不是富豪等級的你,也可感受到理財管家的 VIP 價值

我們沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞

從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」

你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

立即加入

>>>閱讀更多精彩文章

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。