〈房產〉第三季商用不動產交易金額回升 工業類獨挑大樑

中信金 (2891-TW) 旗下台灣人壽在第三季最後一日購入桃園青埔廠辦大樓,一舉扭轉今年投資市場原本可能連三季量縮局勢,第三季投資市場交易額達 346 億元,累計今年前三季的投資交易量達 964 億元。戴德梁行預測,明年投資型買賣將持續緊縮,自用型比例將提高。

戴德梁行分析,過去三年開發商的土地進貨量,是以往累積五年才有的量,在升息、營建成本高漲及政府房地政策主導下,持續購地未必是目前開發商優先策略,透過合建、都市更新或參與捷運場站土開等方式投入開發興建資金,與地主共創雙贏,可在地價、營建工料成本的高原期降低投資風險,能順應政府政策的營運策略。

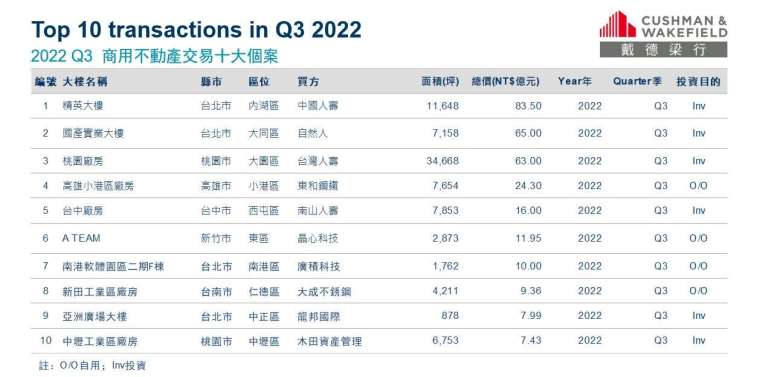

戴德梁行指出,廠辦與工業廠房交易在第三季扮演吃重角色,包括中國人壽以 83.5 億元購入內科精英大樓、台灣人壽購入青埔廠辦大樓、南山人壽購入台中工業區廠房、中壢在地地產商木田公司購入台達電中壢二廠,及東鋼、晶心科、廣積、大成鋼分別在高雄小港、新竹埔頂路、南軟及台南仁德購置自用廠辦或廠房,工業地產在第三季 10 大投資交易中佔了 8 席,交易金額合計高達新台幣 226 億元。商辦大樓則只有位於鄭州路塔城街口的國產實業大樓,以 65 億元交易給兩位自然人,在本季十大交易中站上一隅。

戴德梁行分析,今年前三季的商用不動產買賣目的而言,雖然投資型佔比 65% 仍高於自用型的 35%,但俄烏戰爭加深國際間緊張情勢,加上 COVID 後疫情的餘威,因應全球通膨的升息政策拖累了國際經濟發展腳步,衝擊台灣商用不動產購買力,全球各界對於明年的經濟情勢看法普遍趨於保守。

升息及經濟情勢之不確定對於投資目的之資產購置決策將產生較大之阻力,而以產業自用為目的之工商類不動產購置則影響不大。另一方面,投資型買方受到升息趨勢影響,預期租金報酬率利差將縮小,出價漸趨保守,買賣雙方價格認知差異擴大。戴德梁行預測明年的投資型買賣將持續緊縮,自用型比例則將明顯提高。

根據戴德梁行統計,2022 年第三季土地交易量為 521 億元,重大土地交易以自用目的之工業土地為主,累積前三季交易量為為 1271 億元。戴德梁行表示,開發商自下半年起在全球景氣預測偏空、升息壓力持續及年底選前之觀望氣氛下,對於土地出手明顯較以往更為審慎,多檔住商類土地標售案都以流標收場。第四季目前看來並無大規模土地標售,預估全年土地交易量估計將在 1600-1800 億元之間,重回 2018 年水準,也將跌破 10 年均量 1973 億元。

戴德梁行指出,過去三年工業土地之全年交易量在 510-586 億元之間,今年工業土地需求依然暢旺,今年前三季交易量 644 億元已占總交易量之過半比例,航空及國際物流產業在後疫情時代展開積極佈局,科技、生醫及傳產在全台持續購地擴充產能,為全球供應鏈大洗牌搶佔最佳戰略地位,使第三季工業土地交易量佔單季土地總交易量近 8 成,十大土地交易案件中,工業土地更佔了 9 件。