亞太區AR/VR去年出貨量219萬台 宏達電市占近6%、排名第五

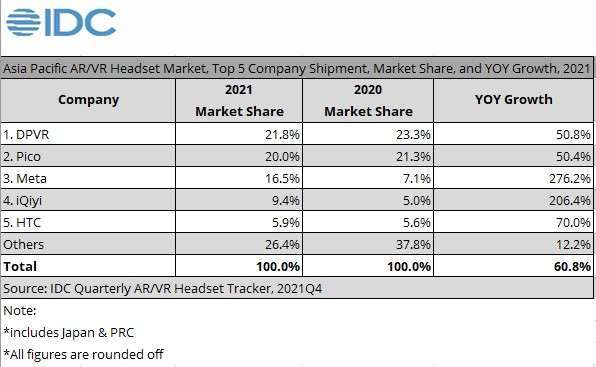

研調機構 IDC 出具最新報告指出,去年亞太區 AR/VR 頭戴式裝置市場出貨量達 219 萬台,年增 60.8%,預估未來 5 年年複合成長率將達 51%,其中台廠宏達電 (2498-TW)HTC 去年排名第五,市占率約 5.9%。

根據 IDC「AR/VR 頭戴式裝置季度追踪報告」顯示,前五大品牌分別為 DPVR、Pico、Meta、愛奇藝與宏達電 HTC,去年市占率分別為 21.8%、20%、16.5%、9.4%、5.9%,其他品牌加總市占率共 26.4%。

資料來源:IDC

資料來源:IDC

IDC 亞太區 AR/VR 和遊戲研究市場分析師廖燁曦表示,2021 年亞太區超過 60% 的 AR/VR 頭戴式裝置市占是由中國品牌貢獻,包括 DPVR、Pico、愛奇藝、Nolo 等,除了針對中國市場外,近期也往亞太以外的其他地區擴展。另外,隨著供應商與開發商提出更豐富的內容,AR/VR 頭戴式裝置的選擇也越來越多,預計 AR/VR 出貨量將繼續成長。

分析各品牌狀況,IDC 指出,DPVR 在亞太地區的 AR/VR 頭戴式裝置市場中處於領先地位,去年出貨量年增 50.8%,雖然產品大部分出貨至中國市場,但在亞太其他地區也繼續擴張,尤其是香港、印度、日本、韓國和新加坡等。

位居第二名的 Pico,去年出貨量年增 50.4%;IDC 提到,Pico 透過旗下新的 Neo 3 順利轉到消費市場,並與 DPVR 一樣,產品主要布局中國市場,不過在香港、日本、韓國、新加坡和台灣也有業務,且在北美、歐洲、中東和非洲地區也有關注度。

IDC 表示,Meta 在前五名中,出貨量年增幅最大、達 276.2%,主要是因為去年旗下 Quest 2 持續上升,澳洲、日本、韓國和台灣等成熟市場的需求量大;愛奇藝去年躍居第四名,出貨量年成長達 206.4%,受惠投入許多行銷投資,加上新消費者有專用型號,幫助其在中國市場有強勁成長動能。

第五名的宏達電,受惠去年新機型 Vive Focus 3 和 Vive Pro 2 在中國市場大量出貨,去年出貨量年增 7 成。