〈美股盤後〉烏俄談判陷入僵局 晶片股重創 費半收黑逾2%

俄羅斯與烏克蘭外交部長週四 (10 日) 舉行,但雙方沒有就停火達成共識,隨著外交解決烏俄戰爭希望破滅,澆熄華爾街逢低買入的動力,晶片股重創,十年期美債殖利率升破 2%,原物料價格保持高位,四大指數全數殞落,標普和道瓊終場收跌逾 0.3%,那指收黑 0.95%,費半挫逾 2%。

政經消息,烏俄兩國外交部長週四於土耳其就「俄國中止戰事、結束對烏克蘭的戰爭」進行談判,為兩國開戰以來首次高層級官員的會面,不過雙方仍未就停火達成共識,戰爭仍將持續。

數十家來自美國、歐洲和日本等外企已關閉或暫停其在俄國營運與服務,譴責俄羅斯入侵烏克蘭。俄羅斯總統普丁 (Vladimir Putin) 週四批准將近期撤離俄國的外企資產國有化的計畫,據悉包括蘋果等 59 家在俄外企已列入國有化名單。

國際貨幣基金組織 (IMF) 總裁喬治艾娃 (Kristalina Georgieva) 週四表示,烏俄戰爭和各國對俄國大規模制裁引發全球貿易萎縮,食品和能源價格大幅走升,俄國正進入深度經濟衰退,將迫使 IMF 下調全球增長預測。

美國財務部長葉倫 (Janet Yellen) 表示,美國及其盟國正在考慮對俄國實施額外制裁,儘管現有制裁對俄國經濟造成巨大打擊,此外,她認為中國的角色行動並無削弱西方制裁俄羅斯的效果。

美中消息方面,美國證券交易委員會 (SEC) 週四公布一份包括 5 間中概股公司的名單,包括百濟神州、百勝中國、再鼎醫藥、盛美半導體 、和黃醫藥。

截稿前,根據美國約翰霍普金斯大學 (Johns Hopkins University) 數據,全球確診數已飆破 4.52 億例,死亡數突破 602 萬例。全球 184 個國家 / 地區接種超過 109 億劑疫苗。

週四 (10 日) 美股四大指數表現:

- 美股道瓊指數下跌 112.18 點,或 0.34%,收 33,174.07 點。

- 那斯達克指數下跌 125.58 點,或 0.95%,收 13,129.96 點。

- 標普 500 指數下跌 18.36 點,或 0.43%,收 4,259.52 點。

- 費城半導體指數下跌 71.1 點,或 2.17%,收 3,211.1 點。

焦點個股

科技五大天王僅亞馬遜獨強。蘋果 (AAPL-US) 下跌 2.72%;Meta(原臉書)(FB-US) 下跌 1.66%;Alphabet(GOOGL-US) 跌 0.74%;亞馬遜 (AMZN-US) 上漲 5.41%;微軟 (MSFT-US) 下跌 1.01%。

道瓊成份股逾半收黑。寶僑 (PG-US) 下跌 2.57%;思科 (CSCO-US) 下跌 2.16%;安進 (AMGN-US) 下跌 1.95%;雪佛龍 (CVX-US) 上漲 2.74%;沃爾瑪 (WMT-US) 上漲 2.27%。

費半成分股一片血染,僅德州儀器 (TXN-US) 收漲。美光 (MU-US) 下跌 4.68%;AMD (AMD-US) 下跌 4.13%;Nvidia (NVDA-US) 下跌 1.55%;應用材料 (AMAT-US) 下跌 2.84%;高通 (QCOM-US) 下跌 1.53%;英特爾 (INTC-US) 下跌 2.04%。

台股 ADR 僅中華電信一枝獨秀。台積電 ADR(TSM-US) 跌 0.94%;日月光 ADR(ASX-US) 下跌 1.12%;聯電 ADR (UMC-US) 下跌 1.72%;中華電信 ADR(CHT-US) 漲 0.78%。

企業新聞

亞馬遜 (AMZN-US) 週三盤後時段宣佈 20 比 1 的股票分割計畫,以及 100 億美元庫藏股計畫,亞馬遜週四逆勢而上,收紅 5.41% 至每股 2,936.35 美元。

美債殖利率曲線持續趨平,銀行股承壓,高盛 (GS-US) 下跌 1.11% 至每股 329.90 美元。摩根大通 (JPM-US) 下跌 1.18% 至每股 131.86 美元。高盛週四開出首槍,宣布將關閉在俄國業務,成為華爾街第一家因俄烏衝突而撤離的大型銀行,摩根大通隨後表示跟進逐步退出俄國市場。

新一波中概股下市消息促使賣壓湧現,百濟神州 (BGNE-US) 下跌 5.87%、百勝中國 (YUMC-US) 大跌 10.98%、再鼎醫藥 (ZLAB-US) 下跌 9.02%、盛美半導體 (ACMR-US) 暴跌 22.05%、和黃醫藥 (HCM-US) 下跌 6.53%。其他中概股也遭殃,阿里巴巴 (BABA-US) 大跌 7.94%、百度 (BID-US) 大跌 6.29%,蔚來 (NIO-US) 暴跌 11.90%。

京東 ADR (JD-US) 大跌 15.83% 至每股 52.52 美元。京東週四公布第四季財報,雖然營收年增 23% 至人民幣 2,759 億元 (合 436.4 億美元) 略高於市場預估 2,744.5 億元,但由於營運成本飆升、消費者支出放緩,增幅為 6 季以來最疲軟,第四季經調整後每股獲利報人民幣 2.21 元,優於分析師預估的 1.54 元。

經濟數據

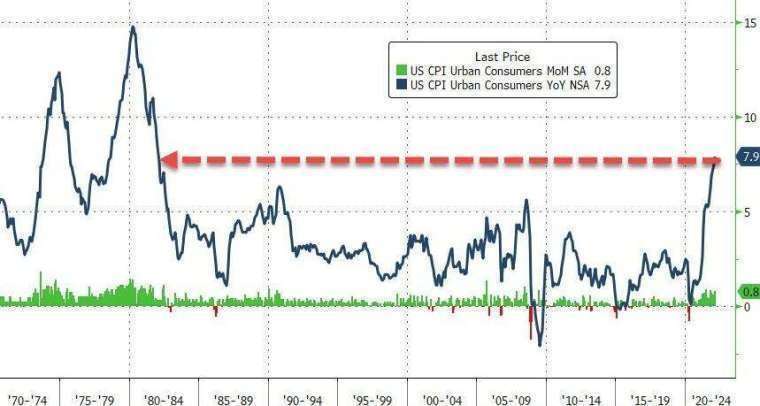

- 美國 2 月 CPI 年率報 7.9%,預期 7.8%,前值 7.5%

- 美國 2 月 CPI 月率報 0.8%,預期 0.8%,前值 0.6%

- 美國 2 月核心 CPI 年率報 6.4%,預期 6.4%,前值 6%

- 美國 2 月核心 CPI 月率報 0.5%,預期 0.5%,前值 0.6%

- 美國上周 (截至 3/5) 初領失業金報 22.7 萬人,預期 21.7 萬人,前值自 21.5 萬人上調至 21.6 萬人

- 美國上周 (截至 2/26) 續領失業金報 149.4 萬人,預期 145 萬人,前值自 147.6 萬人下調至 146.9 萬人

華爾街分析

美國通膨創 40 年來新高,Grant Thornton 首席經濟學家 Diane Swonk 指出:「目前市場風險在於,人們目前正在忍受的通膨可能會變得更加根深蒂固,就像上世紀 70 年代那樣。這就是為什麼聯準會如此執著於從 3 月開始升息。」

FBB Capital Partners 總裁 Mike Mussio 表示,市場在希望和恐懼之間搖擺不定,投資人期待潛在停火或達成某些積極談判成果。

指數和分析提供商 Qontigo 應用研究董事總經理 Melissa Brown 表示:「銀行股面臨的不利因素顯然是俄國的曝險,但也有殖利率曲線趨平的因素,只要短天期殖利率較低,較高的利率對銀行來說是可以接受的,但如果不是這樣,那將損害銀行獲利。」

(數字皆為截稿前更新,請依照實際報價為主)