[陳建誠專欄] 聯電法說報喜 蘋果、超微接連發聲 股價上看3位數?

![[陳建誠專欄] 聯電法說報喜 蘋果、超微接連發聲 股價上看3位數? (圖:shutterstock)](https://cimg.cnyes.cool/prod/news/4691047/l/9359df0a29a8ff680338930d60604a08.jpg)

<蘋果 AAPL>

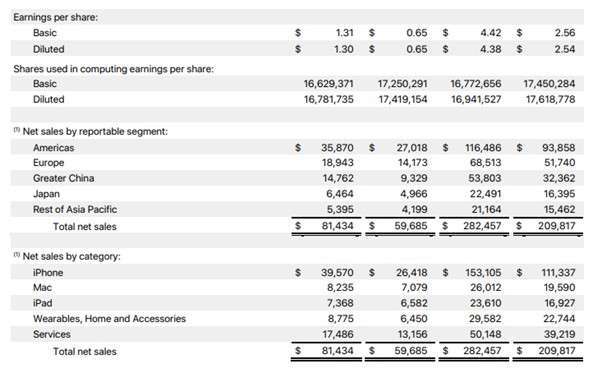

美國時間 7/27,Apple 公布了截至 2021/6/26 的第二季度財務報表,6 月營業收入達 814 億美元,創新高紀錄,YoY 36.44%,每股盈餘為 1.30 美元,YoY 101.55%,整體毛利率 43.29%,超越市場預期的 41.9%,創下新高。各部門營收方面,iphone 營收 340.1 億美元 (YoY 49.78%),超乎市場預期,而 ipad、Mac 也都有 10% 以上的 YoY 增長,依市場別來看,北美仍為蘋果的最大市場,占比約 44%,其中較為特別的是,大中華地區 (Greater China)YoY 增長比率最高,市場猜測可能係因華為高階手機遭美制裁所致。

整體而言,蘋果第二季財報表現十分亮眼,但蘋果執行長庫克(Tim Cook)周二(27 日)也向分析師表示隱憂,原因是矽谷的「供應限制」將影響本季 iPhone 與 iPad 的銷售,並且進一步說明蘋果目前缺貨的晶片,並非是 HPC 專用的先進製程晶片,而是屬於成熟製程的晶片。

蘋果 2021 Q2 合併損益表

<超微 AMD>

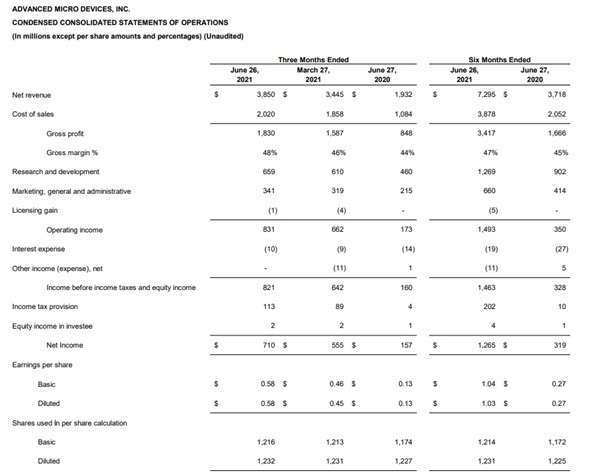

超微美國時間 7/27 舉行財報會議,第 2 季獲利增逾兩倍至 7.10 億美元,每股盈餘 0.58 美元。營收大增 99% 至 38.5 億美元,在各部門營收方面,CPU 業務持續增長,第二季營收達 22.5 億美元,連五季成長,展望下半年,超微執行長蘇姿丰認為,終端需求非常強勁且沒有庫存問題,但整體零組件缺貨問題仍然持續困擾著 PC 市場,先前因 overbooking 而產生的樂觀財測恐面臨修正。

超微 2021 Q2 合併損益表

<聯電>

晶圓代工廠聯電 7/28 舉行第二季線上法說會,如下圖所示,Q2 營收達 509.08 億元,QoQ 約 8%,每股盈餘為 0.98 元,QoQ 達 15.3%,利潤比率三率三升,毛利率突破 3 成,營利率來到 22.2%,稅後淨利率為 23.3%。同時聯電總經理王石向法人表示,第三季需求仍強勁,8 吋與 12 吋供給吃緊情況將持續,獲利成長動能可望持續至第三季,並且二度上修今年晶圓代工 ASP(平均銷售價格),由原先預估的成長 4-6%,上修至 10%,法說會上宣布再度上調單價走勢,預估全年 ASP 成長幅度將達 10-13%。至於新廠產能何時開出,聯電表示新廠建置至少需兩年時間,2022 年至少可增加 6% 產能。

聯電 2021 Q2 合併損益表

<成熟製程>

綜上所述,蘋果及超微兩大科技巨頭,接連指出目前全球晶片短缺的現象,其中蘋果執行長庫克更是直指成熟製程(legacy node)晶片,而這些消息也都陸續在聯電 7/28 日法說會後發酵。聯電於 3 年前決定放棄先進製程研發,專注於成熟製程,在當時不管是公司內部或是外界都是褒貶不一,但就近一兩年的利潤比率以及股東權益報酬率來看,這項政策無疑是正確的,並且成熟製程產能自疫情發生後,短缺情形最為嚴重,全球半導體大廠台積電、三星晶圓代工、聯電、中芯、格芯等紛紛拉高資本支出積極擴產,不過,成熟製程的產能增幅仍然十分有限,因此今年晶圓雙雄不約而同的在南科擴產 28 奈米產能。

<聯電後市>

由前述可知,成熟製程產能為目前兵家必爭之地,這同時也能說明為何聯電法說會後股價連二跳空,甚至帶動集團相關個股連袂上漲,如 #智原 #矽統 #聯陽 #聯詠 等,但是我在上面也有提到,成熟製程產能短缺並不是今天才知道,市場資金在目前航運電子兩頭燒的情況,聯電亮眼的財報加上蘇姿丰以及庫克的助攻,才造就了聯電的這波漲勢,聯電前景的確是十分看好,我對其也是抱以正向看待,但短線上在外資不斷上調目標價以及報章雜誌的推波助瀾下,籌碼凌亂資金過熱,建議投資人待籌碼穩定後再行進場也不遲。更多盤中即時資訊請點擊以下連結加入。

[專人諮詢] : 02-2542-9977

[Line@官方粉絲帳號] : https://reurl.cc/GmQrr3

[官方 Telegram 群組] : https://t.me/cccwin888

[Google 表單連結] : https://forms.gle/bZ35NLPcYTkgx4E98

[YouTube 頻道] : https://lihi1.com/eS0vG

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險