【普徠仕觀點】價值股後市 更多上行空間

重點摘要

- 美國經濟有望在 2021 年實現強勁成長,但股票市場的估值似乎也有所提高。

- 儘管如此,我們認為週期性金融和能源產業、以及估值誘人的配息股都擁有良好的前景。

- 我們仍然專注於發掘那些內在價值被市場低估的公司。

在 2021 年第一季,從成長股轉向價值股的輪動加速了。但是,隨著某些領域的估值水漲船高,人們對週期性產業反彈的持久性產生了疑問,如果價值股有更大的上漲空間,下一輪上漲會是什麼樣子。

我們認為,這很大程度上將取決於能否成功控制疫情。令人鼓舞的疫苗接種進 展、政府向美國經濟注入的可觀財政刺激、以及未來幾年可能在基礎設施上增 加的支出,都為強勁的經濟成長創造了潛力。市場已經注意到了這一點,於是 美股多個指數都在 4 月站上了歷史新高。這種上升的勢頭以及我們對股票估值的看法,使我們相信,未來幾季大盤可能無法帶來多少報酬。

儘管如此,我們仍在某些週期性產業中找到了機會,例如金融和能源產業。在 這些產業中,我們被優質的公司所吸引,這些公司可以從美國經濟的持續復甦 中受惠,同時也展現出我們認為合適的估值。考慮到較高的估值可能會降低市 場報酬率,並有可能提高配息股的吸引力,因此,那些有配息的公司對我們來說頗具吸引力。例如,公用事業類股目前的現金殖利率高於市場,我們認為市場並未完全意識到,轉向再生能源為該產業帶來了什麼樣的成長前景。

下一波價值股的潛在反彈

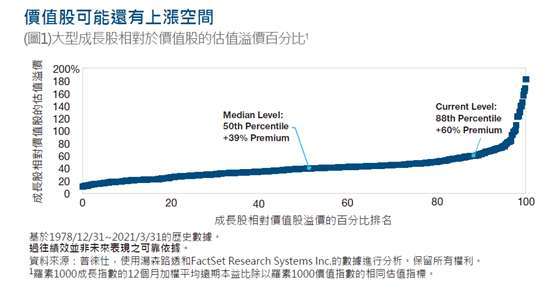

受惠於主導去年市場走向之疫情行情逆轉,大型股羅素 1000 指數中的價值股,在 2021 年第一季度勝過成長股和大盤指數。在這些事態發展中,最主要的是投資人從過去被市場無視估值並追捧的長期成長股中,轉向週期性產業;人們預期社會活動正常化與大規模財政刺激的結合,以及在疫情期間被壓抑的需求,將有望推動週期性產業的獲利成長。

儘管兩者間的差異在今年第一季有所縮小,但截至 2021 年 3 月底,羅素 1000 成長指數的估值仍高於羅素 1000 價值指數。我們認為,這種差異可能會通過類股輪動,以及價值股估值倍數 (例如本益比) 的上升而進一步縮小。

在經濟有望強勢成長的環境下,我們認為,如果獲利成長加速並且估值從近幾年的壓抑中恢復過來,那麼某些週期性產業 (尤其是那些估值仍然較低的產業) 可能會有良好的表現。這使週期股從市場大盤和成長股中脫穎而出;我們認為,週期股當前的價格仍具有很大的上漲潛力,也為公司的獲利設定了很高的期望值。

我們認為,屬於價值族群的配息股 (在最近幾年一直落後,但自今年第一季開始迎頭趕上) 在大盤表現低迷,使投資人將注意力轉向部分報酬來自 “收益” 的股票時,也有望表現良好。利率上升和通膨壓力可能會侵蝕股息的未來價值,但我們注意到利率相對過去仍處於較低水位,並相信我們對週期性公司的傾向可能有助於抵消這一不利因素。在這種環境下,由於債券市場的殖利率較低,我們認為以收益為導向的投資人有可能轉而青睞有配息的股票。

我們在哪裡尋找機會

能源業和金融業在第一季成為標普 500 指數中的領頭羊,但我們認為,這些週期性產業仍可能為有眼光的價值型投資人提供可觀的風險報酬。通常,在經濟低迷時期,週期性股票的本益比會增加,這是因為經濟收縮造成的利潤下滑。能源和金融領域的估值均在去年下降,而其獲利也在疫情造成的破壞下受到壓抑。我們認為,這種極端的錯位顯示,經過長期的中等經濟成長和低利率,金融股已變得多麼不受青睞。而在能源領域,低迷的估值可能源於兩個人們更熟悉的隱憂:石油和天然氣生產成本的下降、以及隨著世界轉向再生能源,石化資產終端價值的轉變。

由於成本降低和其他公司特有的推動力,我們在金融領域持有的銀行股,不管利率和貸款需求的走向如何,都能為股東創造價值。一些銀行可能會增加配息或股票回購,從而釋放原本留作抵銷信貸損失預備的資本。我們還喜歡某些產險和意外險 (P&C) 公司所提供的風險報酬,由於該族群一般被認為是防禦性產業,而在復甦過程中落後了一段時間。在這裡,我們認為市場並不完全理解產險公司現金流的成長潛力,這可能來自保費調漲和更嚴格的承保標準。

我們敏銳地意識到,由於對氣候變遷的關注和減少碳排放的努力,能源產業面臨著長期挑戰。同時,我們對能源產業採取更具建設性的觀點,因為目前的估值似乎並未反映出油價環境,有望在未來幾年得到更多支持的前景 (如果勞工和資本約束對供給方實施更嚴格規範的話)。在石油和天然氣生產商中,我們偏愛擁有強大資產負債表、出色管理團隊、以及成本曲線較低之優質公司。

隨著防禦性產業的相對估值變得更具吸引力,我們也在週期性產業以外的領域找到機會。例如,由於擔心利率上升,公用事業族群在復甦期間表現落後;但許多公用事業公司具有誘人的現金殖利率。此外,我們認為通過清潔能源的轉型投資,以及改善系統彈性的努力,一些公司將有能力提高其費率基礎。

儘管在當前環境中我們仍偏愛週期性的公司,但我們依然以普徠仕估值準則、以及對產業和單一公司的深入研究為指導原則,尋求利用近期市場錯位和不斷變化的風險 / 報酬機會。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。