寬鬆低利未改 黃金沉潛待起

美國供應管理協會 (ISM) 指出,8 月製造業活動加速至近兩年最高水準,自 7 月的 54.2 上升至 56,同時 8 月非農就業崗位增加了 137.1 萬,失業率從 7 月的 10.2% 降至 8.4%,優於預期的 9.9%,且為連續第四個月下降,令市場燃起美國加速復甦的憧憬,打擊黃金避險魅力,使得金價近期表現略顯溫吞。

不過另一方面,美國聯準會 (Fed) 主席 - 鮑威爾於傑克森洞 (Jackson Hole) 線上全球央行年會宣佈,Fed 決定將採取全新的貨幣政策,將平均通膨年率的目標 (average annual inflation target) 訂在 2%,副主席 - 克拉里達也再度釋出寬鬆訊號,表示不會因失業率下降就升息,並對採取殖利率曲線控制抱持開放態度。Fed 兩大巨頭的表態暗示寬鬆政策基調短期難以改變,甚至需要維持低利率環境一段相當長的時間,對於黃金中長期表現來說,則依然是一大利基。與此同時,根據 Refinitiv 的資料顯示,目前全球已開發國家公債殖利率,超過 4 分之 1 為負利率,殖利率 0% 到 1% 的約占 2 成,其中 1% 到 2% 的低利率債券自不到 1 成飆升到超過 3 成,2% 到 3% 的更是低於百分之 1。全球公債殖利率的下滑,意謂持有黃金的無孳息成本降低,同樣有助提高持有黃金資產的吸引力。

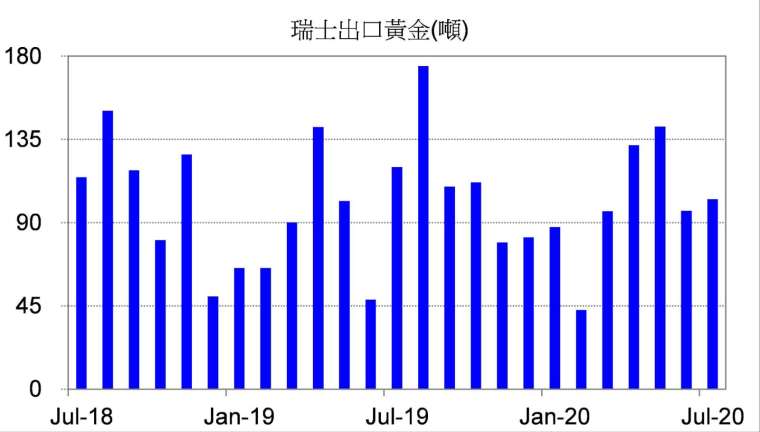

再從基本面角度來觀察,全球最大黃金精煉以及出口國 - 瑞士海關的數據顯示,瑞士 7 月出口 102.6 噸的黃金,較 6 月增加 6.4%(圖 1),其中對印度的黃金出口量較 6 月的 0.9 噸大增 15 倍至 14.9 噸,較 2019 年同期的 8 噸也增加 85%,顯示印度的黃金需求有所復甦,此外,世界黃金協會 (WGC) 中國區董事總經理 - 王立新表示:「業內對下半年中國金飾市場的前景十分看好,預計因疫情推遲的婚慶活動將提振金飾需求,進一步助力市場復甦。實體需求的復甦也可望為金價上行動能增柴添火。」

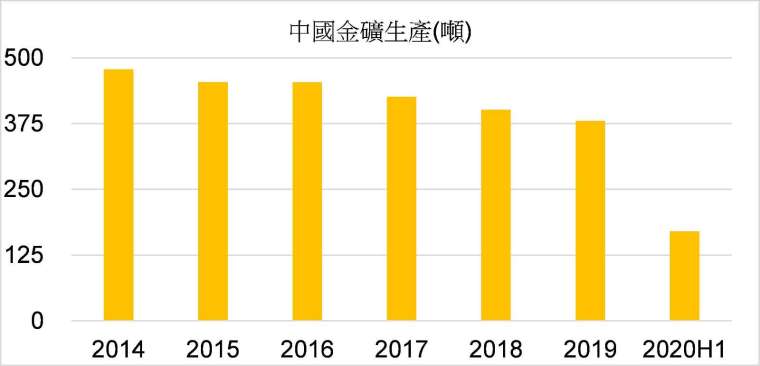

而在供給面部分,全球黃金產量年復一年的穩步下降,也將是推動金價長期向上的一個關鍵因素。最大金礦產國 - 中國黃金協會最新統計顯示,1-6 月全中國累計生產黃金 217.8 噸,年減 7.3%(圖 2);惠譽解決方案 (FITCH SOLUTIONS) 報告更指出,2020-2029 年中國的金礦產量成長將幾乎停滯,預期年均成長率僅有 0.1%,相比過去十年的年均增長率則高達 2.7%。中國的黃金產量成長受限主要由於政府的環保查核更趨嚴格,導致小型礦場關閉,以及中國國內金礦的含金量下滑的影響。

綜合以上,第四季黃金表現仍可正面看待,除了各國為抵禦新冠肺炎衝擊,紛紛實施大量貨幣寬鬆,美國的超低利率抑制美元,導致實質殖利率降到負值,使無法孳息的黃金享有投資優勢,美元疲弱也另以美元計價的黃金更具吸引力,加上 1-7 月全球黃金 ETF 持倉增加 898.5 公噸,已經創下歷年的最大成長,且新冠肺炎疫苗是否能快速滿足全球需求、美國總統大選、美中緊張關係以及經濟基本面仍待進一步改善等不確定性因素,將持續影響黃金市場的情緒,整體而言,黃金不乏利多支撐,即便短線拉回調整,也可望帶來低接買氣,後市發展空間仍可期待。

關注黃金的民眾可以上元大期貨的官方活動網頁猜金價,預測每周五 CME 微黃金期貨的收盤價,讓新手也能一同感受並參與市場漲跌,猜對還有機會獲得便利商店電子禮券,活動結束後將抽出 Apple Watch Series 5 乙支,猜越多次,中獎機會越大喔。

>>>>> 了解更多 <<<<