中美競爭常態化 金融、水泥、塑化有亮點?

台股以半導體領軍上攻的力道減緩,尤其台積電 (2330-TW) 於 7 月 28 日高點 466.5 元,遲遲未過,聯發科 (2454-TW) 受美國對華為擴大禁令下,聯發科股價由 7 月 28 日 763 元,回檔至周三最低 605 元。

另外,鴻海 (2317-TW) 不敵中國蘋概股紅色供應鏈競爭,也面臨巨大壓力,鴻海股價於 80 元附近整理近一個月,遲遲無法站上 90 元上緣壓力大關;蘋果大力扶植陸廠立訊 (002475-SZ),目前,立訊強勢崛起,吃下緯創 (3231-TW) 在中國昆山的 iPhone 組裝廠。蘋果的目的,可能是準備切分供應鏈,一個專為中國市場生產、另一個鎖定非中國市場,以免遭美中貿易衝突的拖累。

大立光 (3008-TW) 股價也於 4,000 元以下整理近一週,恐回測前低 3,620 元,大立光近期也遭到空方狙擊,主要來自兩大利空罩頂,首先是市場傳出 SEMCO 和舜宇光搶進蘋果鏈,大立光將首當其衝,其次瑞聲科技的光學產品,有機會引進小米和 OPPO 等策略投資人,市場擔心會威脅到大立光。

當台股三王短線受利空襲擊下,台股指數震盪幅度大,多數電子股已籌碼凌亂,需要時間來沉澱籌碼,不過,資金總會找出路,當電子股陷入整理時,反而是金融、傳產股等具有籌碼優勢個股,可望接棒演出。

萬寶投顧陳子榕指出,美中衝突,從貿易戰打到軍事地緣政治戰,未來這衝突戰疫還會持續下去,過去的全球化浪潮已退,在疫情之下,反全球化已成趨勢;美總統川普抗中的動作在 11 月選統投票之前,只會更加激烈,預估未來我們將會看到更多的利空消息。

川普政府,一方面聯合他國抗中,一方面繼續救市,川普政府將在 10 個月內創造 1,000 萬個工作機會,其中一項作法就是向美國企業提供稅賦減免,吸引他們撤離中國返美設廠,以增加就業機會;另外,美國聯準會繼續維持零利率、無限 QE,用盡一切工具積極救市;資金充沛下,股市仍偏多看待,但是類股輪動,台股在一萬三千點附近的操作,建議找籌碼集中的個股與好的買點布局較佳。

萬寶投顧陳子榕指出,之前跟大家分享的好股,基本上幾乎為當下低檔區,看我文章至少可先知先覺,而非後知後覺。

例如,上週五 (8/14) 的正隆 (1904-TW),當天收 26.35 元,週三收 28 元,漲幅 6%。若好股能在低檔先佈局,就容易贏得利潤。請參閱 8/14《與其期待台積電最後一哩路 不如佈局位置低潛力股?》

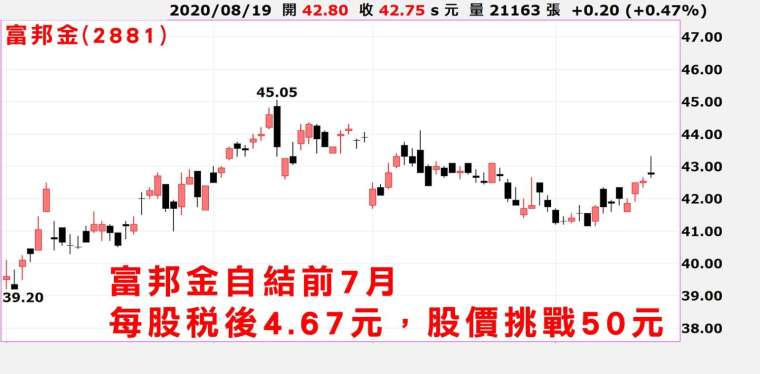

富邦金 (2881-TW)7 月稅後淨利 134.49 億元,累計前 7 月稅後淨利破 500 億元、年成長逾二成。主要獲利貢獻來自子公司富邦人壽,總資產首度突破 5 兆元大關,達 5 兆 980 億元,合併淨值達 4,263 億元,總資產及淨值雙創新高,挹注金控母公司總資產達 8.97 兆元,淨值超過 6,700 億元,也創下金控成立以來最高紀錄。

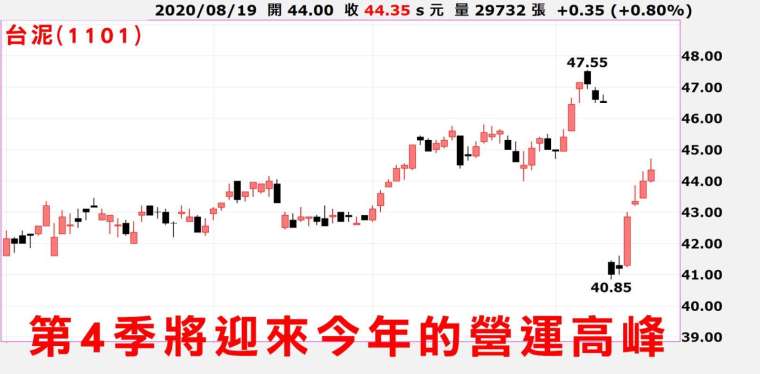

台泥 (1101-TW) 今年大陸水泥市場受到洪災影響,7 月發貨水準不如去年,不過在洪水趨緩後,基建、房地產工程對水泥需求明顯增加,8 月價量齊揚後,預期 9 月需求會進一步大幅增加,價格也有再調漲的空間。台泥第二季稅後淨利 79.34 億元,季增 164.51%,EPS 1.39 元,上半年稅後淨利 109.34 億元,年減 2.2%,EPS 1.94 元。台泥兩岸營運可望開始加溫,第四季將迎來今年的營運高峰。

南亞 (1303-TW) 受新冠肺炎疫情影響,上半年石化傳產產品旺季不旺、電子材料淡季不淡。隨著各國逐步復工,經濟有望好轉,第三季展望趨向樂觀。南亞美國德州年產能 82.8 萬噸 EG(乙二醇) 完工投產時程,恐由今年上半年遞延至 11 月完工、12 月投產,第三季電子材料進入旺季,歐美各國逐步復工,第三季展望轉趨樂觀。

當然,還有一些具籌碼優勢的 AI、5G、電子短線股,在篇幅有限之下,請直接進入粉絲團看看了,希望對讀者大眾,有其幫助。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

https://t.me/marbo777

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險