閱文今上市股價飆一倍 不過抽中的經理人說股價破百將獲利離場

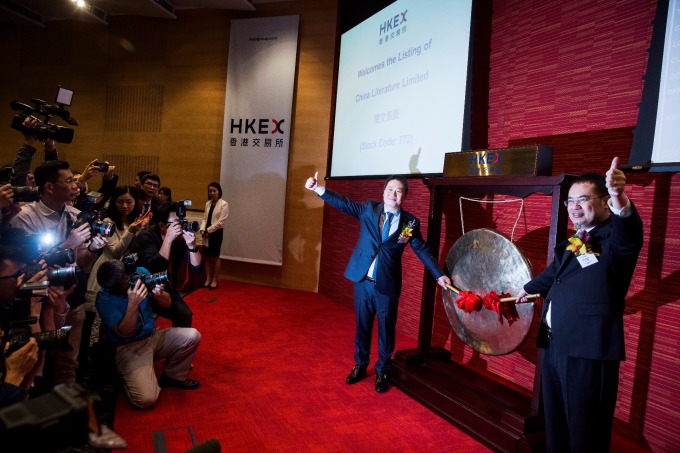

中國證券網今 (8) 日報導,史上第二大凍資王,騰訊 (0700-HK) 旗下網路文學平台閱文集團 (0772-HK) 在香港上市,開盤價 90 港元,較發行價 55 港元,大漲 63.64%,閱文今日開高走高,盤中漲幅 100%,股價還衝上 110 港元;受到閱文帶動,美盛文化盤中漲 6.38%、凱撒文化升 3.88%。

香港電台報導,閱文聯席首席執行官梁曉東表示,對股價表現感到驚喜,認為股價反映市場對集團及對中國文化產業的認可。他強調,集團不會關注短期股價表現,而是關注長遠發展。

他還表示,閱文與騰訊在業務層面上有很多合作,相信對雙方都有利;另一名聯席首席執行官吳文輝表示,上市後希望將中國原創文學產業推廣至全球,並發揮中國文化產業的潛力,未來也不排除併購。

21 世紀經濟報導,閱文亮眼的股價表現,騰訊是最大贏家,根據招股書,騰訊透過全資附屬公司間接控制閱文集團 65.38% 已發行股權,分析人士指出,隨著閱文上市,數位閱讀、網路文學、IP 將再度成為行業關注焦點。

閱文集團的前身為盛大文學,騰訊於 2014 年以 7.3 億美元收購,盛大文學是中國最大的網路文學實體機構,擁有起點中文網、紅袖添香、榕樹下、瀟湘書院、小說閱讀網等多個網路知名文學平台,該公司旗下還有三家圖書策劃出版公司

閱文經過近 4 年深耕,向 IP 產業鏈滲透,在電影、文學、付費閱讀等領域全面布局,依據該公司招股書規劃,該公司上市募集的資金,30% 將用於拓展在線閱讀業務;30% 用在支付潛在投資、收購以及戰略聯盟;30% 用在網路文學作品改編,投資於改編電視劇以及網路劇等。

香港 01 經濟報導,抽中閱文的東驥基金管理董事總經理龐寶林則稱閱文在中長線角度,基本面不錯,現時已有盈利,在中國的發展亦較好,認為閱文值得持有。

不過他指,不過,若股價非常強勁、升至 100 港元左右,自己亦會先行獲利,待日後調整至大約 70 港元的水平再度進場。

然而閱文集團股價會持續高漲嗎?阿思達克財經新聞報導,交銀國際於 7 日發布的報告,該行認為 閱文擁有市場 70% 以上的作家和 88% 的作品,付費閱讀收入市場份額近半,又指閱文在內容質量和用戶規模均具備較強優勢,可進一步擴大市場份額,但長期增長動力仍以付費閱讀為主,IP 運營的貢獻有限。

該行認為,閱文集團具備較強的優勢,可進一步擴大市場份額,因受益於自身強大的品牌組合,擁有最多的作家和作品庫,並掌握市場最有價值文學 IP;用戶基數龐大,且受益於騰訊其他產品渠道的流量支持,如手機 QQ、QQ 瀏覽器、騰訊新聞和微信閱讀等產品導流,並不斷擴寬與第三方流量渠道合作;文學和騰訊旗下視頻、音樂、動漫、游戲等品牌形成協同效應,有利於 IP 運營。目前平台的付費率在 2015 年、2016 年、2017 上半年,分別為 3.2%、4.9% 及 6%,仍有很大的增長空間。

交銀國際認為長期來看,付費閱讀仍是閱文最主要的增長驅動因素,而付費收入將受益於平台內容質量的提升和題材創新,法規對正版內容的保護加強,拉動平台用戶的付費轉化。

而 IP 運營業務對整體收入的貢獻仍有限,因網文 IP 熱潮經過過去兩年爆發式增長,價格漲幅趨於冷靜,但仍將受益於 IP 改編對影視劇、遊戲等內容的滲透,拉動文學 IP 授權數量和收入保持增長。

該行認為,雖然閱文業務未來兩年會保持較高增速,但估值較高,根據上市後估值 499 億港元,2017 及 2018 年市盈率為 79 倍及 47 倍,市銷率 10 倍及 7 倍,高於騰訊現價對應的 54 倍、43 倍市盈率。

該行預計閱文 2017 及 2018 年收入各為 40 億人民幣及 57 億人民幣,按年增速 58% 及 40%,淨利潤各為 6 億人民幣 及 9 億人民幣。