外資建倉?貴州茅台股價飆至485元創新高 市值逾2.7兆台幣

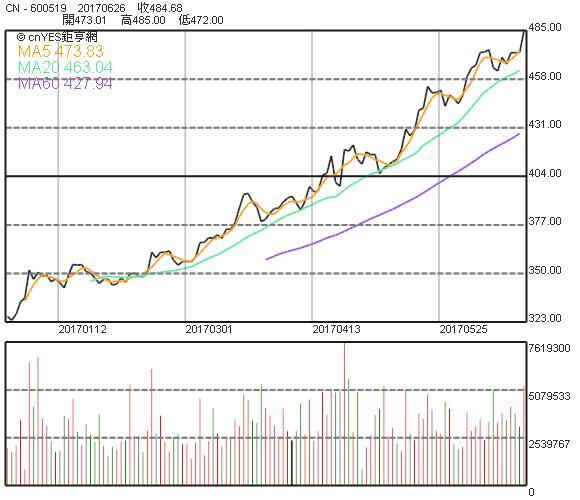

A 股「股王」貴州茅台 (600519-CN) 昨 (26) 日股價飆至人民幣 484.68 元 (約 2185 元新台幣),或 2.53%,再次刷新歷史紀錄,總市值高達人民幣 6088.54 億元(約 2.7 兆元新台幣),市值排名第 9,距離中國石化(0386-HK) 的總市值只差 2 個漲停板。

在龍頭大哥的帶動下,昨天釀酒板塊普漲,多檔白酒股股價創出歷史新高。其中,五糧液 (000858-CN) 收盤價 56.74 元 (人民幣,下同),漲 3.16%;口子窖 (603589-CN) 收盤價 39.04 元,漲 7.58%;瀘州老窖 (000568-CN) 收盤價 52.5 元,漲 4.32%,均達到歷史最高值。

綜合陸媒報導,貴州茅台繼去年大漲 57.6% 之後,今年以來已經累計上漲 45.05%。除強勁的市場需求導致股票搶手之外,分析認為,A 股納入 MSCI 宣布之後,外資開始集中買進績優股,是貴州茅台大漲的可能原因。

廣州萬隆認為,種種跡象顯示,納入 MSCI 靴子落地,非但不是市場預期中的主力借利多派發藍籌之日,反倒是外資等大資金開始集中建倉之時。

貴州茅台 2015 年收入同比增長 3.8%,淨利潤同比增長 1%,2016 年收入同比增長 20.06%,淨利潤同比增長 7.84%,2017 年第 1 季收入同比增長 35.73%,淨利潤同比增長 25.24,呈明顯加速增長態勢。

當前茅台仍處於供需緊平衡狀態,且根據過去 5 年基酒產量和當前產能情況及「十三五」產能規劃,未來 3 年茅台都難以大幅增加供給,甚至出現短缺。

目前茅台一批價 1300 元,出廠價仍為 819 元,隨著管道利潤變得更加豐厚,上述市場人士判斷明年茅台提出漲價的概率越來越大,帶動 2018-2019 年業績加速增長,2017 年估值仍有提升空間。

但也有證券專家分析,貴州茅台市值突破 6000 億已經突破合理估值的上限,進入非合理估值區域,2015 年炒創業板的資金可能已經逐步主導白酒,其未來的上漲與價值無關,趨勢交易作為信徒和資金購買最大的群體已經湧入白酒。

長期來看,民眾大類資產配置對股票資產仍有較強需求,看好 A 股市場的長期走勢。中金證券 5 月 20 日將貴州茅台目標價位 613 元。2017 年以來,對於貴州茅台股價的目標區間價已經從年初的 390 元上調到了 613 元,券商分析師給予貴州茅台的目標價呈直線上升趨勢。