台股能不能出現「破萬股王」?市場點名這一家,帶你找到關鍵轉折點!

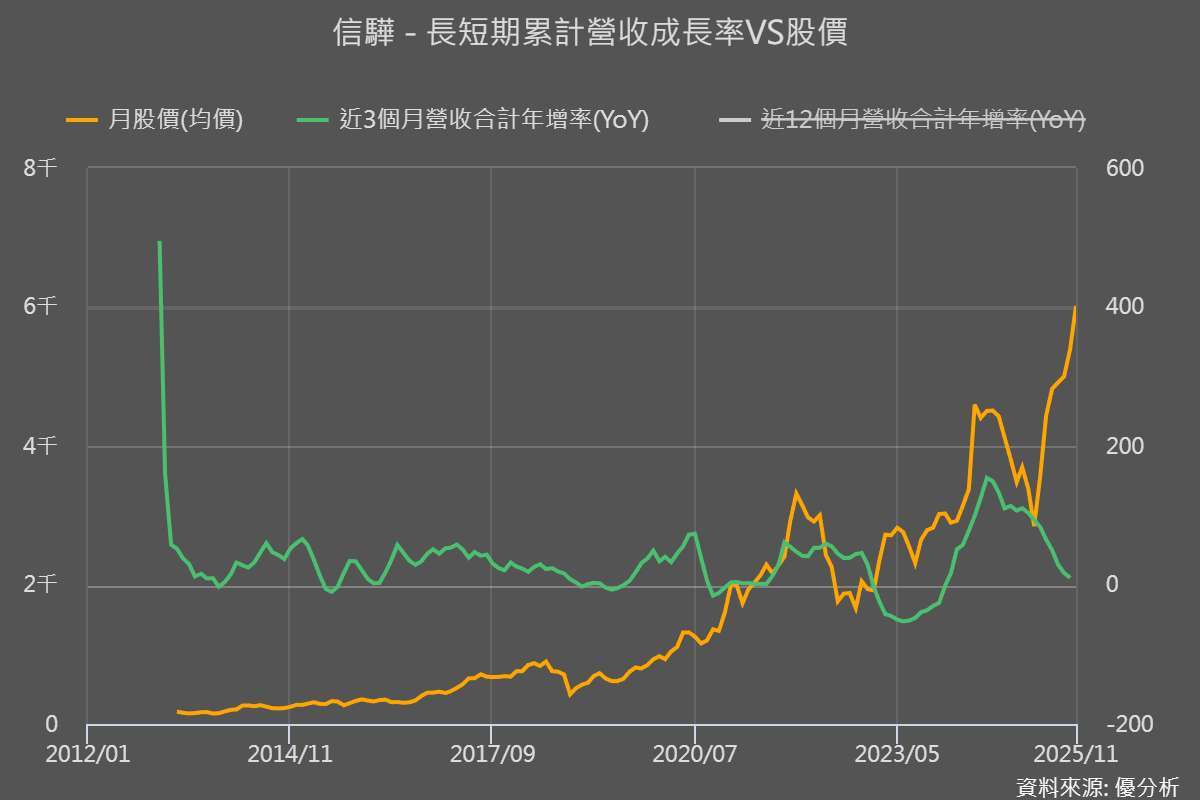

在看股票的基本面時,我們常從營收、營益率、毛利率、EPS 等指標開始看,但真正的關鍵往往藏在更底層的地方──像這次信驊(5274-TW)的例子,乍看之下,月營收年增率一路往下滑,似乎是基本面動能放緩,股價應該跟著冷卻。但實際走勢完全相反,股價連創新高。這種「數字說一套、股價走另一邊」的狀況,對投資新手來說最容易看不懂,但其實只要順著數據一層層推下去,就能找到真正的答案。

股王再創新高

2025年11月28日(優分析/產業數據中心報導)⸺ 信驊(5274-TW)今日再攻漲停,來到 7,315 元新高價,不只改寫台股歷史新高,也是第一檔站上「7 字頭」的股王。外資這段時間連續調升目標價,最高喊到 8,250元,理由包括毛利率改善、AI 與雲端伺服器需求強勁、企業 IT 支出回升,甚至有法人預估它 2026 年 EPS 可上看 154 元。整體來看,市場對信驊的期待,似乎比兩三年前 AI 風潮剛起時還要更加熱烈。

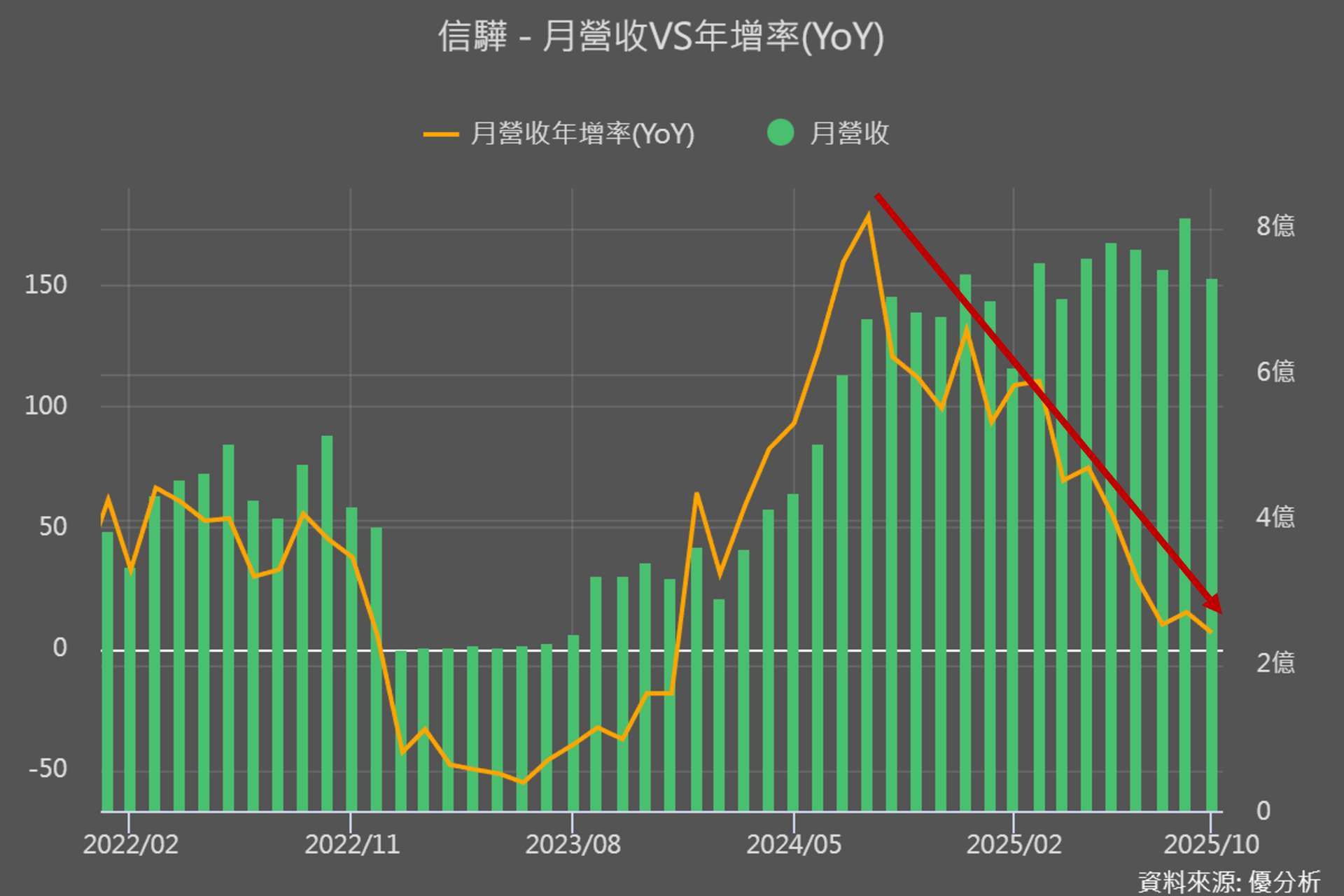

但如果我們把情緒放一邊、回到最基本的數字來看,會發現一件讓人困惑的事:信驊的月營收年增率 YoY 一路往下掉,發生了什麼?

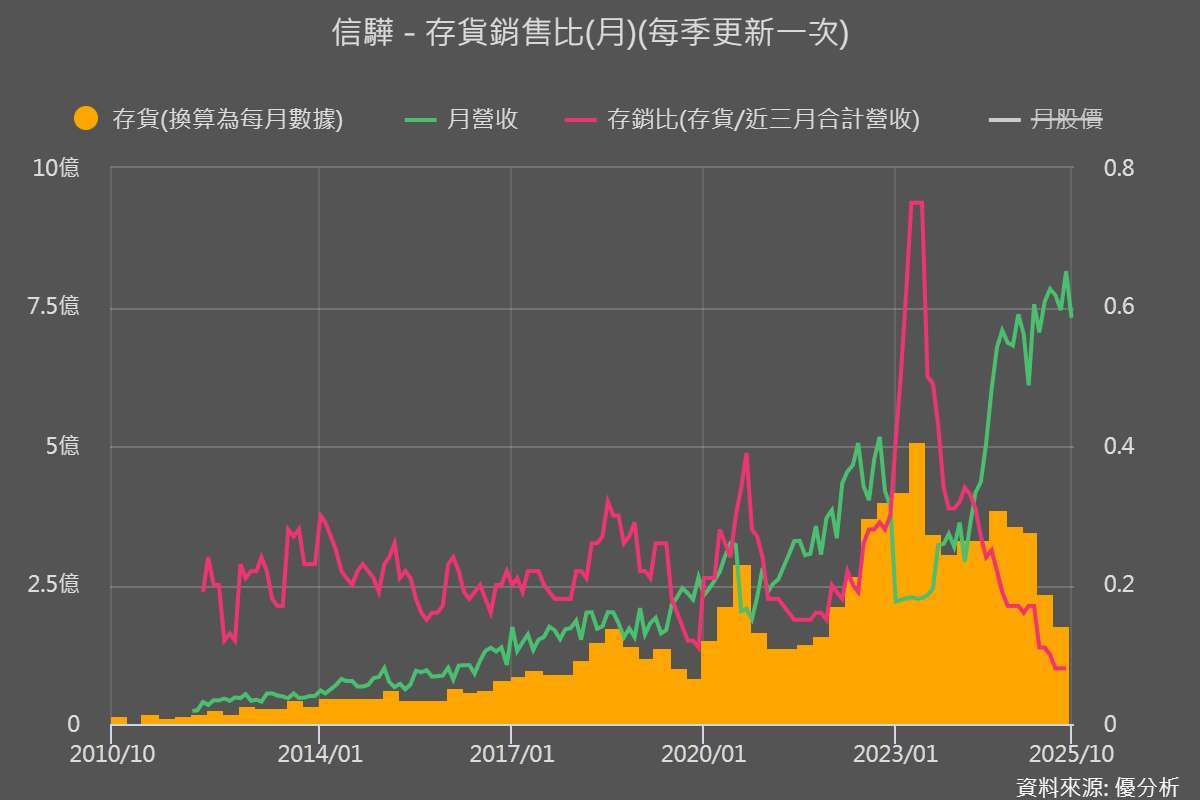

從下圖可以看到,存銷比一路往下滑,甚至落到歷史低點的位置。存銷比下降意味著什麼?代表公司手上的存貨相對營收越來越少,產品做出來沒多久就被客戶拉走,庫存沒有堆積,這明顯不是需求疲弱的形態,反而是「供給端跟不上需求」的現象。

照這種情況推論,正常邏輯應該是公司會加快生產,這樣才能追上客戶的拉貨節奏。

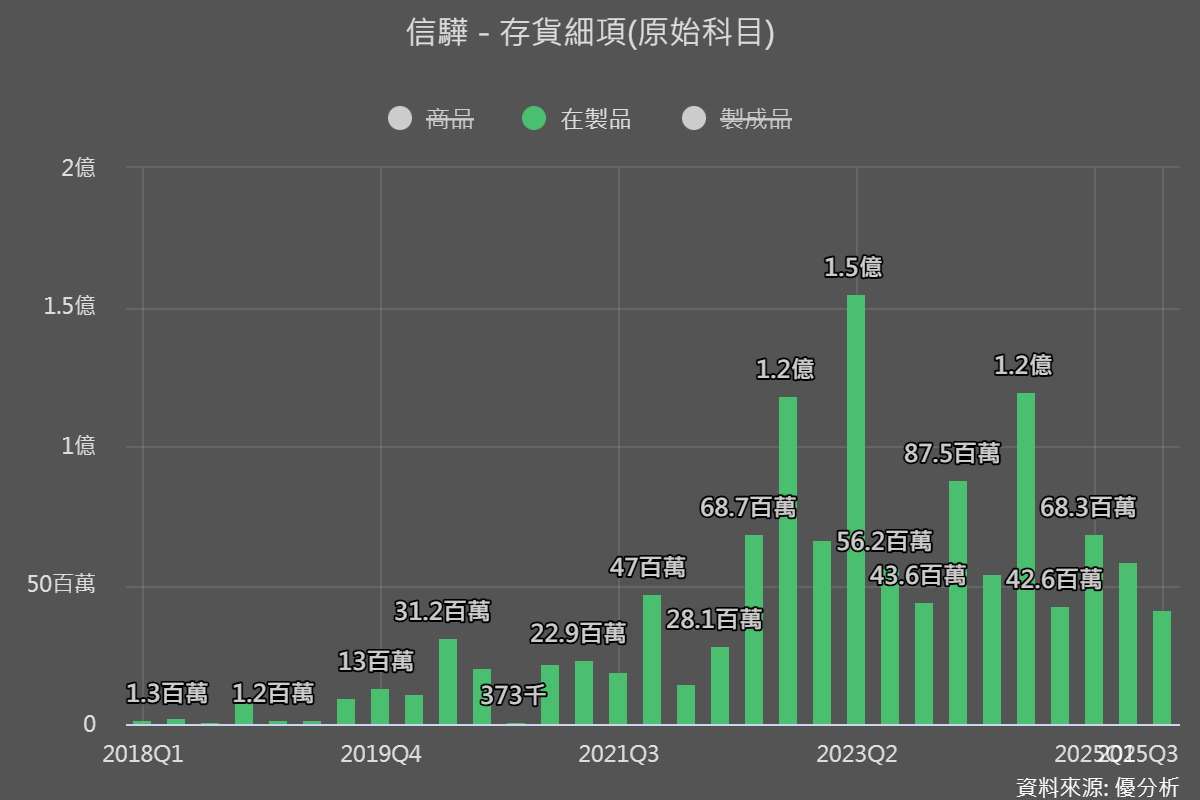

我們進一步觀察存貨細項,發現在製品不但沒有增加,反而一路往下掉,這種現象與前面推論的邏輯完全對不上。因為如果需求強,公司努力趕工,在製品理應同步拉升,但現在看到的結果是「在製品越來越少」,這表示公司根本沒有足夠的原物料讓產線維持滿載。

在需求旺盛、出貨順暢的背景下,在製品理應跟著提高,可是卻一路下降,驗證了真正的問題:IC設計業者信驊想做,但上游給的料不夠,代工廠做不出來。

透過這些數據,我們能更清楚地理解,為何股價在「營收年增率下滑」的情況下「股價不斷創新高」:因為市場正在預期缺料解決後的拉貨潮。

這個案例可以說明,假如分析股票的時候能搭配營收(需求端數據)與存貨(供給端數據),投資人就可以把公司的未來情況看得更清楚。

後續展望

有了這層邏輯,後面再看相關的新聞、法說內容或法人報告時,反而能看得更清楚:短期的營收會有波動或趨緩,但不代表需求衰退,目前主壓力在上游 BT 載板、T-Glass 等關鍵材料供應吃緊,使得本來應該落在當季的出貨被迫往後遞延。等到後續載板緊張逐步緩解,這些被延後的訂單將在 2026 年以更快速度認列,反而形成下一波營運跳升的動能,

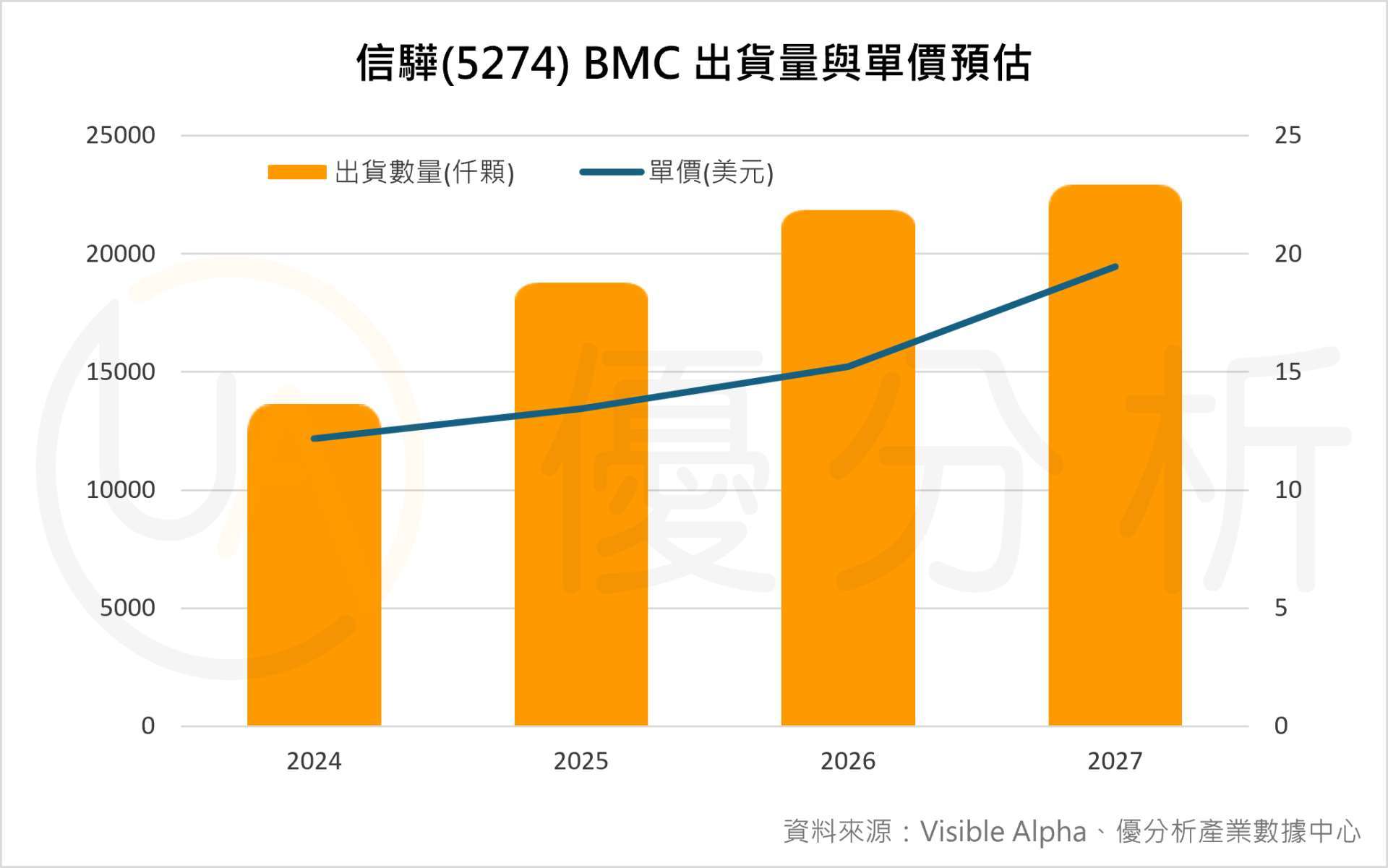

AI 伺服器則是下一階段最重要的結構性成長來源。根據公司與法人多方資訊,用於 AI 伺服器的 BMC 需求佔比,將從 2025 年的約 20%,在 2026 年提升到超過 30%,並於 2030 年突破 50%。AI 伺服器對管理晶片的使用量、規格與運算需求都高於傳統伺服器,使得高階 BMC 成為新主流。不只是出貨量變多,規格升級帶來的 ASP 拉升,以及高階產品比重提升帶來的毛利率向上,都是信驊未來幾年的核心成長來源。

此外,信驊已提前預訂 2026 年上半年的 BT 載板產能,換句話說,公司已經把未來能做多少、能出多少的風險提前處理好,配合訂單能見度一路看到 2026 年第二季,信驊在產能規劃、備料與交期安排上,將更具競爭優勢。

幫你讀懂市場、抓住機會,即時掌握第一手資訊