不是需求、而是毛利率:關稅時代後,市場對儒鴻(1476)的價值觀點正在重塑

2025年11月17日(優分析/產業數據中心報導)⸺ 在關稅議題仍籠罩全球供應鏈之際,市場對成衣族群的關注正悄然轉向。對儒鴻(1476-TW)而言,需求端早已不是評價的主軸。高端成衣與機能布料需求持續增長,加上公司在功能性布料開發與成衣代工的長期競爭力,使營收能見度相對穩定。

目前真正左右市場預期的關鍵,落在毛利率的展望。

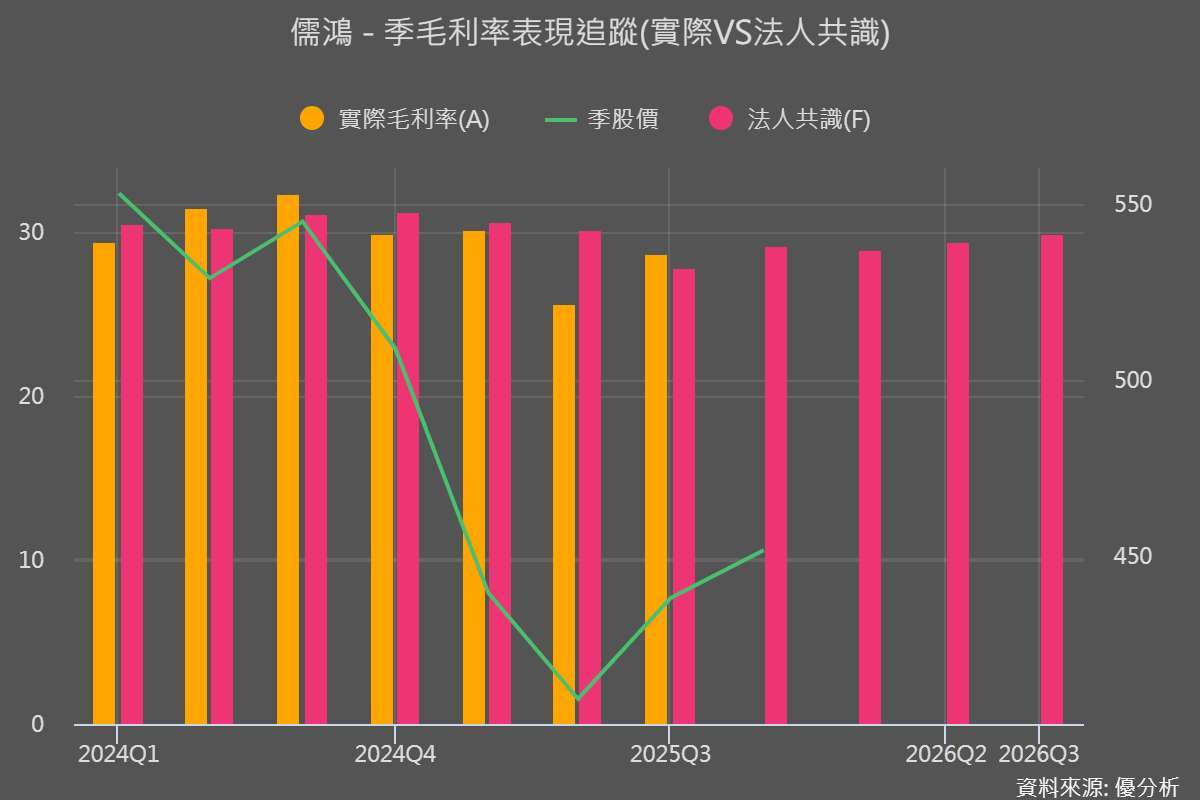

過去一年,美國關稅政策推升整體製造成本,多數代工廠須與品牌客戶分擔額外費用,儒鴻毛利率亦因此由長期 32% 以上高檔,下修至近四季約 28%。法人指出,市場更在意的已非訂單能否加速回升,而是毛利率是否走出調整期、重新回到長期健康區間。

儒鴻公布的 2025 年第三季財報顯示,毛利率達 28.66%,雖仍低於去年同期的 32.32%,但已為近四季以來首次優於市場預期。公司表示,毛利改善主要來自有利匯率基期、8 月起陸續啟用的低價原料,以及新產品平均售價(ASP)提升,能較完整反映最新匯率與關稅成本。

市場分析認為,此次數據使外界重新評估儒鴻毛利率是否有望回到 28%–32% 的常態區間。

展望後市,法人指出,在驅動毛利率的多項因素中,新產品 ASP 與議價能力為儒鴻較能自主掌握的項目。公司預期,2026 年新品與新款式的報價可重新反映最新匯率、關稅及原料成本。若原物料價格出現上行,短期雖可能壓縮單季毛利,但同時也為價格調整提供依據,提高毛利率彈性。

品牌結構方面,On Running(ONON-US) 今年持續成長,作為主攻高機能與環保材料的客戶,其對布料性能要求較高,推升儒鴻相關訂單 ASP,有助毛利率中期改善。

在成本端,公司除了既有台灣、中國、越南與柬埔寨基地之外,近年為因應美國關稅與全球供應鏈調整,積極擴張印尼產能。法人指出,印尼具備人工成本優勢,未來稼動率若順利提升,將有助降低平均製造成本,提升成衣整合效益。

整體而言,售價(ASP、新品)、產品組合及產能配置等均屬可控因素,亦是市場預期儒鴻 2026 年重回過往毛利率水準的主要理由。

不過,匯率仍是最大外生變數。儒鴻營收以美元計價、成本以新台幣及部分越南盾/印尼盾計價,美元走勢與台幣升貶均可能影響毛利表現。法人指出,即便原料成本下降、產能效率改善,若匯率波動不利,匯兌損益仍可能抵銷部分營運成果。

隨著美國總統川普上任後的貿易政策動向、美元利率變化,以及全球資金可能重新流向美元資產,匯率不確定性增加,將左右儒鴻 2026 年毛利率走勢。

法人推估,若美元於 2026 年維持偏弱,儒鴻成本端優勢有望放大,毛利率可望挑戰 29%–31% 區間;反之,若美元再度轉強,新品 ASP 帶來的改善可能部分被抵銷,使毛利回升速度受限。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。