記憶體霸主海力士目標價上看百萬!? 改用本益比評價的魔法

記憶體類股狂飆,海力士迎來估值模型結構性轉變,由 P/B 轉為 P/E

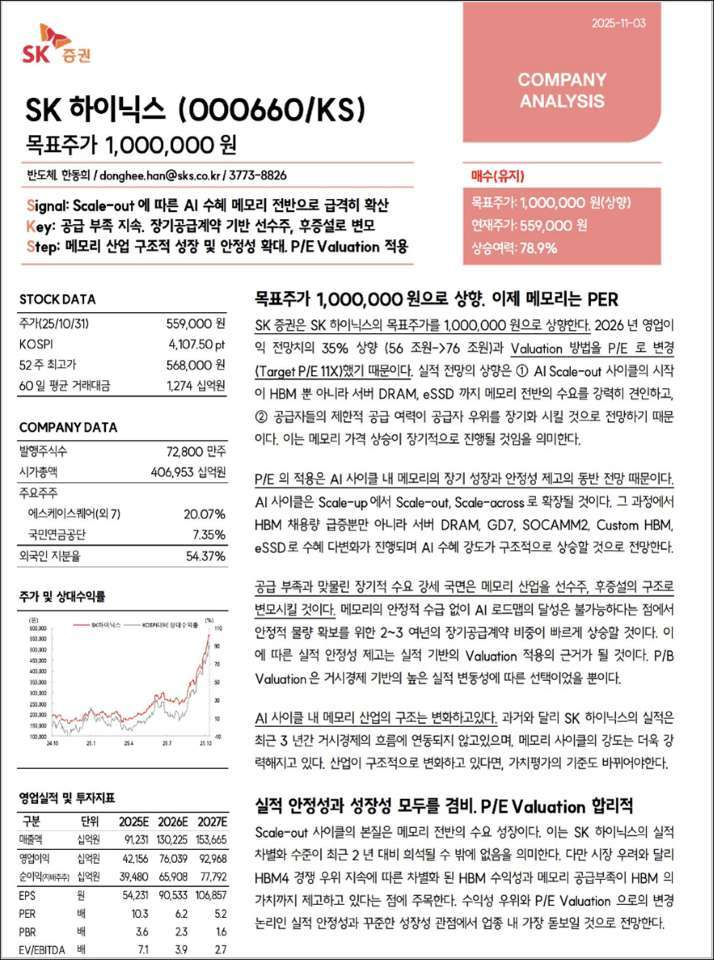

下圖為本週震驚全世界的賣方報告,SK Hynix(海力士) 被 SK 證券調高目標價,一口氣喊到 100 萬韓元 / 股,潛在漲幅 78.9%,而除了目標價之外,其中估值模型的轉變是更值得延伸討論的

筆者將此券商更新報告,進行三點的重點摘要:

(一) 人工智慧的 Scale-out(伺服器機櫃規模化),受惠效應迅速擴展到整個記憶體領域

HBM、伺服器 DRAM 和 eSSD 強力受惠,在供應商有限 (寡占) 之下,報價持續上漲。2026 年營業利潤預期上調 35%(56 兆韓元→76 兆韓元)。並且海力士將其 HBM 的領先優勢拓展至 DRAM、GDDR7、SOCAMM2、客製化 HBM 和 eSSD 等方面。

(二) 持續性的供應短缺,買賣關係正在轉變,預收款的長期供應合約 (LTA) 正在攀升

確保穩定供應而簽訂 2~3 年長期供應合約,比例正在迅速增加。

(三) 記憶體產業的結構性成長,使其營運面趨於穩定,應改為使用本益比估值法 (P/E)

過往記憶體產業的庫存週期 / 產業循環,所導致使用本淨比估值法 (P/B),但隨著海力士表現遠勝同業,估值方法改為本益比估值法

→2026(F) EPS 90533、P/E 11x,得出目標價 1,000,000

上圖為海力士股價,今年狂飆 200+%,以券商目標價仍有潛在 80% 漲幅

延伸討論至台股記憶體標的,是否也能從 P/E 改用為 P/B?

討論這點重要的原因是,這將造成目標價估值的大幅上調。

以 2408 南亞科為例

◆2026EPS 估為 12 元、2026 年底預估淨值為 64 元

◆以常用的 P/B,目前為 2.3x,歷史中值區間落在 1.4x,超漲超跌的上下限,取上限也大概落在 2x,仍然偏貴,然而若折合 P/E 目前為 12.25 倍,就相對沒有那麼高估。

就實際上的狀況,筆者認為多數原先使用 P/B 評價的記憶體個股要逆天改命改為 P/E,難度仍高,因為 SK Hynix 強調的是優於同業的結構性成長,且 HBM 的使用量因 AI 伺服器大幅推升,價格談判上,HBM4 預估較 HBM3E 漲幅 50%,有其難以替代的原因。

台股的多數個股,提供交換器的 DDR3、DDR4、伺服器用的 SSD、或者是產品週期長尾的利基型記憶體,仍屬於報價循環,不應改用 P/E 評價法。這些產品成本佔比極低,因此漲 2~4 倍,下游廠商仍會採購,目前產業狀況與貨櫃海運相當相似,貨櫃海運的 2603 長榮至今產業低谷也能穩定獲利,但評價也未脫離 P/B。

→因此分段來看,目前短線超漲與籌碼因素帶動,漲勢跟隨這波漲價潮,直到報價斜率出現趨緩為止

→後續就會回歸於 P/B 合理價。

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【60 秒測試 你的理財天賦有幾分?】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪收聽「資產匯談」Podcast https://reurl.cc/nYeRQ8

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。