本週操盤筆記:特斯拉財報、CPI報告、日本首相選舉

美國政府關門危機延至新的一周,美股財報季進入高峰,美中貿易緊張局勢未完全消除,還有大量經濟數據等待市場消化。

美中貿易議題仍將是本周市場焦點。美國總統川普周五確認,他將於兩周後在南韓與中國國家主席習近平會面。

上周全球金融股劇烈震盪,也讓投資人保持警惕,關注美國地區銀行信貸風險的潛在影響。同時,日本國會將就新首相進行投票,南美洲國家玻利維亞也將舉行重要大選。

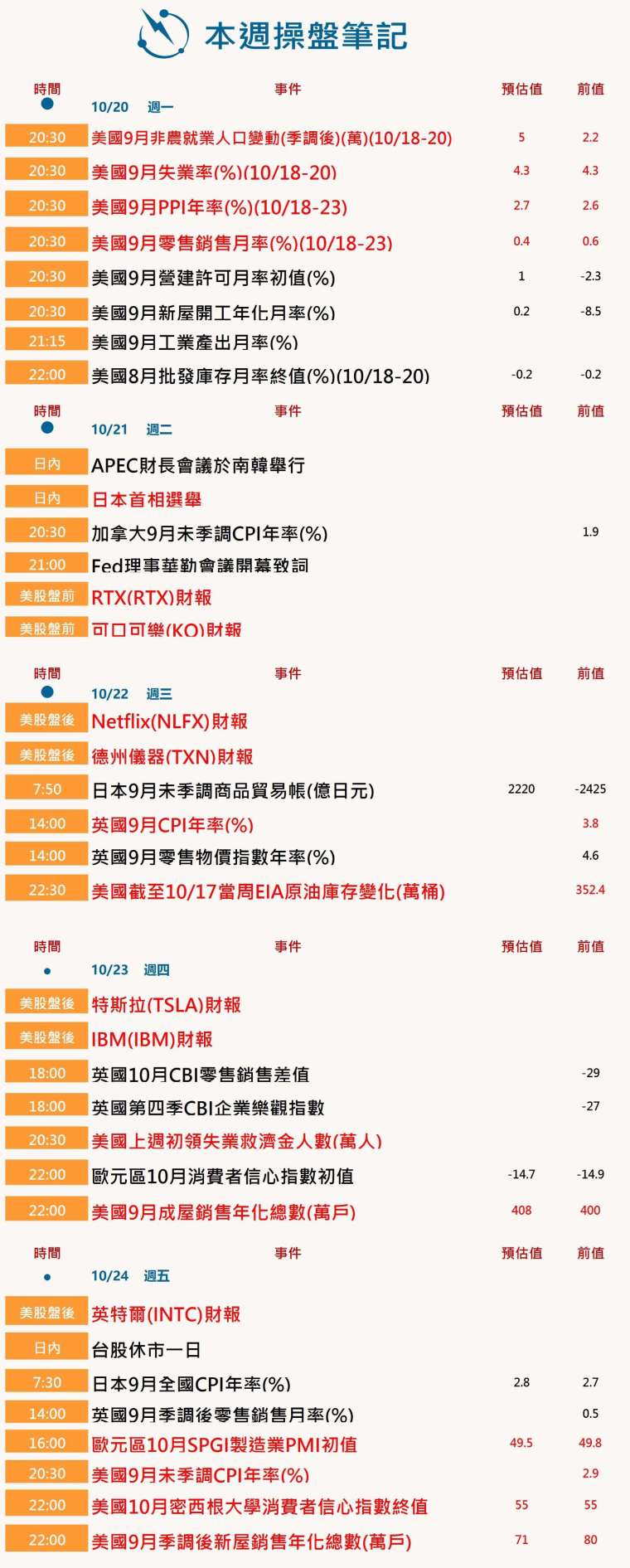

本週操盤筆記 (1020-1024)

美企財報與通膨數據

美股財報季即將全面展開,特斯拉 (Tesla)(TSLA-US)、Netflix(NLFX-US) 與英特爾 (Intel)(INTC-US) 將公布業績,而下周末將迎來延後發布的美國通膨數據。

繼大型銀行揭開第三季財報序幕後,下周將有多個產業陸續公布業績,包括消費品巨頭寶僑 (Procter & Gamble)(PG-US) 與可口可樂 (Coca-Cola)(KO-US)、航太與防務企業 RTX(RTX-US),以及科技龍頭 IBM(IBM-US)。

自 10 月 1 日聯邦政府關門以來,投資人面臨數據中斷窘境,多項重要統計資料被迫延遲。但政府計劃下周五公布 9 月 CPI,以便社會安全局能按時核算福利金支付。

這項 CPI 數據將於聯準會 (Fed)10 月 28 日至 29 日會議前公布,市場普遍預期屆時央行將再降息 1 碼。

日本首相選舉在即

日本市場關注 21 日的國會投票,結果可能為日股創新高行情再添動能。

藍籌股日經指數近期創下歷史新高,此前高市早苗 (Sanae Takaichi) 在 10 月 4 日的自民黨總裁選舉中勝出,她是前首相安倍晉三 (Shinzo Abe)「安倍經濟學」刺激政策的擁護者。

通常自民黨總裁勝出幾乎等於首相之位已定,但該黨目前勢力削弱。國會投票延後,因高市未能修補與長期執政夥伴間的裂痕,反而激起在野黨嘗試合組政府。

這使日經指數短暫受挫,波動率指標攀升至 4 月以來新高。不過,日本維新會領袖近日承諾雙方若能在政策上達成共識,將支持高市早苗出任首相。

美中緊張未完全化解

距川普宣布「解放日關稅」已經過了六個月。雖然部分貿易協議已達成,市場與企業原以為情勢明朗,然而近期再度出現摩擦。

華府與北京之間緊張升溫,雙方對貨運船隻與港口相互徵費,限制高科技原料與零件雙向供應,口水戰火力也愈演愈烈。

川普雖已證實,兩周後將在南韓與中國國家主席習近平會面,緊張氛圍仍未化解,市場密切關注美中情勢發展。

歐洲景氣與英國通膨

歐洲方面,以德國為首的各國政府年初承諾的財政刺激仍未落實。而中國經濟也持續放緩。

本周即將公布的 10 月企業景氣調查,涵蓋德國、法國、英國、美國與歐元區,可能開始反映出這些憂慮情緒升溫。

英國本周公布的通膨數據成為關鍵,影響英國公債市場、英鎊走勢,以及財政大臣 Rachel Reeves 在 11 月 26 日預算案中能否避免不受歡迎的加稅與削支措施。

隨著債務利息飆升導致英國財政缺口擴大,若周三公布的 9 月 CPI 年增率低於英國央行 (BoE) 預測的 4%,將強化市場降息預期,也有助於 Reeves 緩解壓力。

但若通膨高於預期,則可能迫使央行維持謹慎態度,令英國財政狀況更顯脆弱,對近期強勢的英鎊構成威脅。

目前英國公債市場氣氛樂觀,殖利率降至兩個月低點,交易員預估明年 2 月降息 1 碼的機率高達 90%。

玻利維亞大選與債務風暴

玻利維亞當地時間周日將舉行總統決選,這場選舉被視為歷史性時刻,將正式結束近 20 年幾乎持續的社會主義統治。

債市投機者緊盯局勢。該國經濟陷入嚴重混亂,通膨接近 25%,燃料短缺普遍,外匯存底僅夠支付約兩個月的基本進口。

右翼前總統 Jorge Quiroga 在近期民調略占上風,他主張仿效阿根廷總統 Javier Milei 的「電鋸式改革」,包括可能的債務減記。中間派對手 Rodrigo Paz 則主張漸進式改革,深知該國在經濟痛苦時期爆發暴力動亂的歷史教訓。