美2月CPI增速全面放緩 Fed今年降息預期升溫

美國 2 月消費者物價指數 (CPI) 增速全面放緩,其中聯準會 (Fed) 青睞的通膨指標──核心 CPI 年增率創下 4 年以來新低、月增率也寫下去年 12 月以來新低,交易員提高對 Fed 降息押注,預料今年至少降息兩次。不過有分析指出,通膨降溫恐怕只是暫時的,因為美國對進口商品加徵高額關稅,預料將在未來幾個月推高多數商品成本。

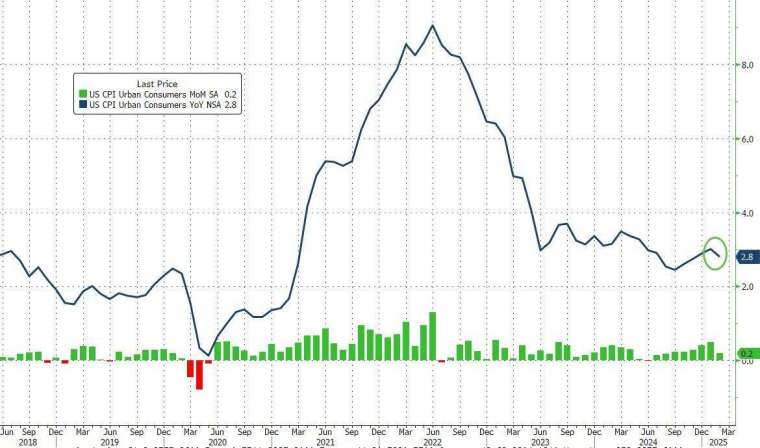

美國勞工統計局 (BLS) 周三 (12 日) 公布最新數據顯示,2 月 CPI 年增 2.8%,創去年 11 月以來新低,略低市場預期的 2.9% 也低於 1 月前值 3.0% ;按月來看成長 0.2%,為去年 10 月以來新低,低於市場預期 0.3%,也低於 1 月前值 0.5%。

與此同時,剔除食品和能源的核心 CPI 在 2 月年升 3.1%,創 2021 年 4 月以來新低,略低市場預期的 3.2%,也低於 1 月前值 3.3% ;2 月核心 CPI 月增 0.2%,為去年 12 月以來新低,低於市場預期 0.3%,也低於 1 月前值 0.4%。

市場分析指出,2 月核心 CPI 無論是年增或月增速都低於預期。交易員上調對 Fed 降息押注,預估今年內至少降息兩次。市場普遍預估,聯邦公開市場委員會 (FOMC) 在下周的會議上將維持利率不變,可能會等到川普政府行動和通膨軌跡有更清晰走向才會做決定。

值得注意的是,除了核心 CPI 之外,剔除住房的「超級核心 CPI」2 月增速也降至 2023 年 10 月以來新低。

住房價格上漲 核心通膨仍頑強

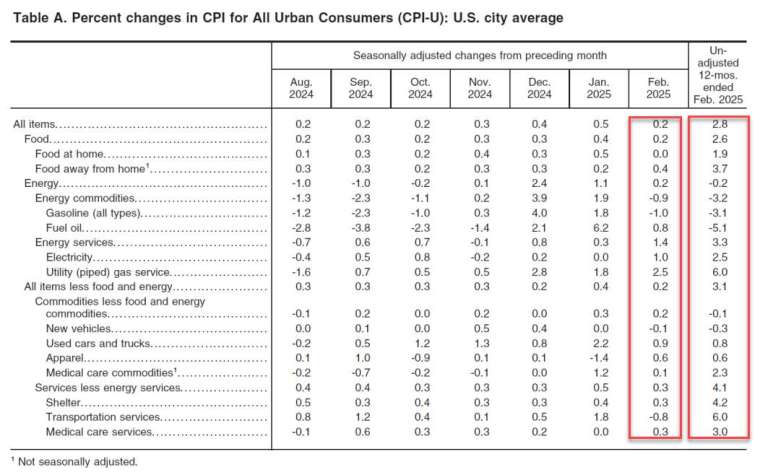

觀察報告細項,雖然整體 CPI 增速放緩,但其中 2 月住房成本上漲 0.3%,占當月所有項目成長的近一半,不過比 1 月 0.4% 增速有所放緩,凸顯通膨壓力仍在。

核心 CPI 的降溫很大程度上受惠能源和交通成本的顯著下降,其中機票價格月減 4%,創去年 6 月以來最大降幅,因為幾家航空公司警告未來需求減弱。

此外,新車和汽油價格也有所下降,不過整體能源指數在 2 月成長 0.2%;汽車和醫療保險則以較溫和的速度成長。

與此同時,雜貨價格在 1 月大幅成長後基本持平,而服務業成本的通膨也在持續快速降溫 (下圖)。

專家看法

儘管 2 月通膨放緩,專家仍然對未來的通脹壓力感到擔憂。美國銀行 (BAC-US) 的經濟學家 Stephen Juneau 表示,如果通膨長期高於 Fed 的目標,儘管這些影響可能來自暫時因素(如關稅),但消費者預期也可能會隨之上升。他說:「如果這樣的情況發生,那麼 Fed 恢復價格穩定的難度將加大。」

彭博經濟學家 Anna Wong 和 Stuart Paul 認為,最終川普的政策對 CPI 整體影響將取決於服務類支出的減弱是否會超過商品價格上漲──而在 2 月,來自服務類需求放緩的通膨降溫效應已超過商品通膨的升溫。

Regan Capital 分析師 Skyler Weinand 表示:「周三公布的 CPI 數據弱於預期,這讓 Fed 和市場稍微鬆了一口氣,因為這說明通膨正在朝著正確的方向發展,為市場應對關稅可能引發的通膨回升做好了準備。」

市場反應

市場分析認為,隨著 2 月 CPI 數據低於預期,市場可能會出現短期內的反彈,尤其是在價格放緩的背景下。投資人可能會開始預期通膨壓力減輕,並進行相應的資產配置調整。儘管如此,能源和運輸成本的變動仍可能在未來幾個月影響通膨走勢,因此需繼續密切留意相關市場動態。

截稿前,道瓊工業指數跌逾 100 點或近 0.3%,稍早開盤一度漲逾 140 點,那斯達克綜合指數漲逾 200 點或近 1.3%,標普 500 指數漲逾 0.5%,費城半導體指數漲近 3.0%。

美國 10 年期公債殖利率升至 4.318%、美元指數升至 103.65;黃金期貨上漲 0.09%,現報每盎司 2,923.40 美元。

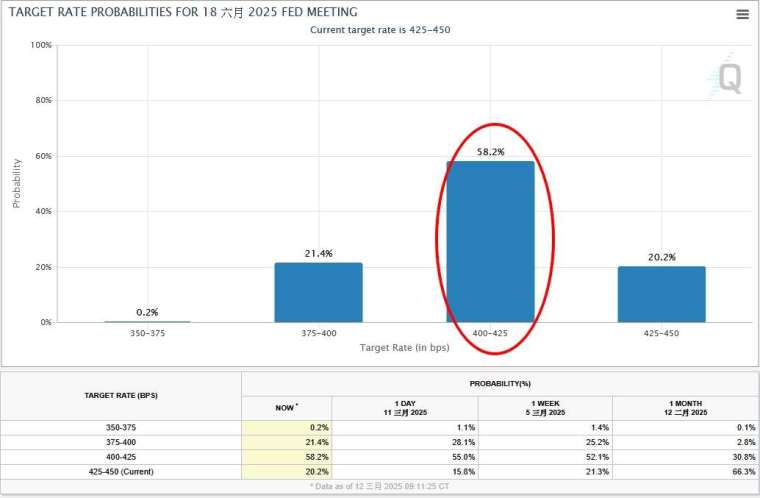

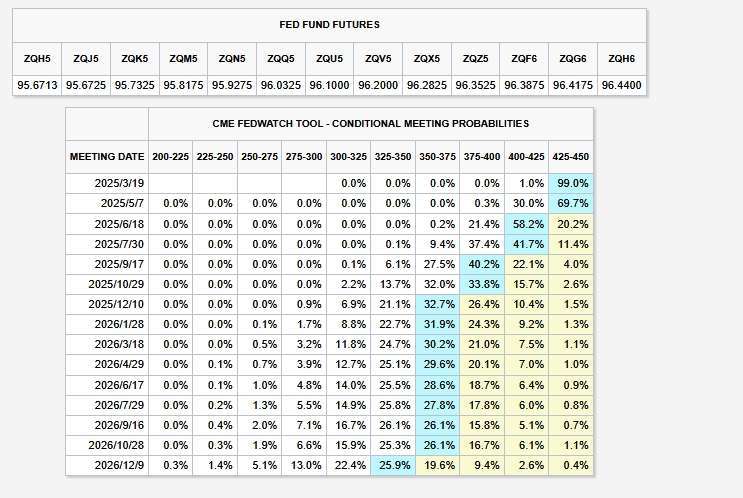

根據芝商所 FedWatch 工具,Fed 在 6 月降息 1 碼 (25 個基點) 的可能性近 6 成(圖 1),並且隨後在今年 9 月降息的可能性也高,甚至 12 月也可能再降息一次(圖 2)。