AI加速落地,機器人黃金交叉線儼然成形 台股未來兩大商機「伺服器」、「機器人」支撐台股多頭格局

近日市場受到關稅議題影響,美股自高處回檔,台股回測年線 (22172 點) 支撐,目前市場較大的變數在於美國是否在 4 月課徵對等關稅,基於國際變數升溫,短線不確定性仍高。美國最新公布非農就業數據不如預期,大盤震盪持續,反映關稅等不確定因素對經濟的影響持續干擾市場情緒。短線來看,台股上升動能仍待電子股回神,盤勢焦點將回到台股法說及本月下旬 (3/17~3/21) 的輝達 GTC (頂尖人工智慧大會)及 FOMC 會議,我們認為關稅使全球經濟面臨放緩風險,在通膨可控背景下,聯準會可能增加今年降息碼數,短期關注重心仍為川普後續政策、美中關係、FED 動向、以及企業財報及展望,且須觀察 DeepSeek 是否造成半導體相關族群本益比壓縮 (de-rating) 現象持續,目前投資策略為多元佈局 AI Server 相關、AI PC、ASIC、Apple 概念股、高殖利率股及美國消費相關等受惠類股,操作布局的題材股包含台北國際工具機展、MWC 參展公司、台積電增加投資受惠股。

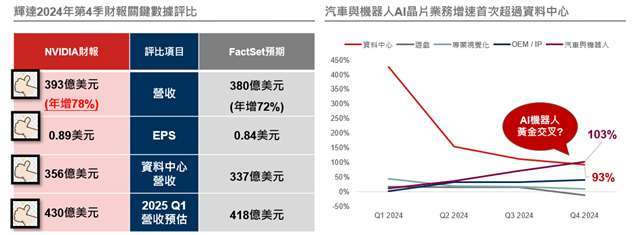

野村高科技基金經理人謝文雄表示,AI 的發展仍在初期應用的階段,美國大型 CSP 業者持續投入高額資本支出,AI 相關需求仍高,是支持大盤在震盪後持續走高的主要動能。此外,就基本面而言,美國與台灣 2025 年的企業獲利成長預估為 10~15%,股市仍是偏多看待。但受到關稅、貿易戰的不確定因素影響,股市震盪幅度將加大。短期而言,謝文雄進一步表示,緊接輝達財報後 3 月中下旬將舉行的 GTC,有望推出新的產品架構,有助激勵市場信心。綜觀輝達第四季財報表現亮眼,總營收、獲利、資料中心營收皆打敗市場預期,並且本季度 (Q1 2025) 營收估 430 億美元 (年增 65%),打敗市場預測的 418 億美元,顯示 AI 晶片強勁需求的態勢未減,此外輝達強調 AI 應用不再僅限於訓練模型,而是開始進入推論(Inference) 階段,即透過 AI 軟體處理日常工作,未來 AI 演算法需要比目前增加「百萬倍」的算力,高階晶片仍是不可或缺,最大的亮點是,隨著更多 AI 新應用到來,包括企業級的 AI Agent、機器人的 Physical AI,輝達在汽車及機器人業務年增率首度超越資料中心,率先展現出邊緣 AI 的驚人成長性。馬斯克旗下 xAI 發布 Grok-3 新模型,性能優於 Deepseek v3 及 Open AI GPT-4o 模型。xAI 主要使用 Nvidia 搭載 GB200 的伺服器、Dell 、SMCI 等生產公司皆為 xAI 潛在訂單受惠者。另一方面,隨著勞動力市場的緊張,人型機器人將迎來蓬勃發展,根據大摩預估,到 2030 年,人型機器人將達到 4 萬台,而到 2040 年將達到 800 萬台,到 2050 年將達到 6300 萬台。

野村投信投資策略部副總經理張繼文進一步分析指出,輝達營收有一塊「汽車與機器人晶片」業務,第四季營收 5.7 億美元,雖然僅占 AI 業務的一小部分,但年增幅高達 103% 並首次超越伺服器業務的成長率,連續六季成長,顯示機器人業務的高度成長性。目前全球機器人大廠主要以歐美為主,台灣雖缺乏機器人品牌,但卻佔據了關鍵零組件地位,包括傳動元件 (腱繩、滾珠與行星螺桿) 與減速裝置(行星 / 諧波減速器),以全球勞動市場產值 32 兆美元及 3-5% 的市場滲透率推估,2030 年人型機器人市場規模可達千億美元以上,台灣身為關鍵零組件供應商,預計也將成為最大受惠者。

機器人晶片黃金交叉線儼然成形

張繼文指出,輝達財報表現亮眼原因,Blackwell 伺服器居首功,目前 Blackwell 佔輝達營收已來到 31%,未來有望達 50% 以上,而台灣 ODM 企業本季開始有望出現千櫃以上出貨,ODM 廠商營運表現值得期待。另外輝達資料中心營收有 50% 來自四大 CSP,今年四大 CSP 資本支出大幅擴張,預計仍主要用於 AI 硬體建置,包括高階晶片的 PCB、ABF 載板,以及伺服器的機殼導軌、電源供應器等主要項目,晶片部份則是砍單謠言盛傳,但從輝達營收表現看不出有砍單跡象;先前台積電早已澄清先進製程仍需求強勁,並且 3、5 奈米產能利用率已滿載,預計為了容納更多 CSP 訂單,先進封裝資本支出比例將進一步提升 (至 10~20%),對於相關半導體設備供應鏈的營運前景可望維持正面評價。此外,根據彭博預估,2025 年台股整體 EPS 成長約 29%,與 2024 年相差無幾,其中電子業、半導體業有高達 41% 及 43% 的成長,電子科技股仍具備獲利基本面的強大支撐,若考量獲利成長後,目前台股本益成長比(PE/G) 也僅 0.67,相對全球主要國家股市評價偏低,台股相對歐美股市來說更具投資價值,有利於吸引內資及外資加碼。台北國際工具機展主要核心主題,包含 AI 與機器人、未來智造、綠能永續、人形機器人與航太產業等領域,各大廠將展示最新應用與技術,吸引全球買家關注,展場接單情況值得留意。

台股供應鏈跟著輝達一起搶先機

張繼文進一步分析提到,市場盛傳台積電 CoWoS 被砍單傳聞,但實際拜訪供應鏈後研判 CoWoS 需求依然強勁,眾多產品包括輝達 B200/B300 晶片需求超乎預期、H200/H20 晶片在 Deepseek 之後需求強勁,以及 Amazon 的 Trainium2 等 ASIC 需求,各項目都表明 CoWoS 需求並未減少,而之所以會有砍單傳言,可能是因為臨近 2025 年生產時間以及 2026 年的產能分配決策節點,台積電要求客戶做出更準確的預測,因此客戶下調超額預訂量 (overbooking) 所致,可以理解任何訂單調整的消息在最初都會被負面解讀,但只要確定需求仍然強勁,類似的消息就無需太過擔心。

整體而言,謝文雄表示,隨著台積電宣布在美國投資千億美元,市場看法眾說紛紜,雖然營運成本可能上升,但台灣在晶圓代工的優勢在於完整的半導體供應鏈,這不是只蓋個幾座晶圓廠就能複製或取代,只要完整供應鏈還在台灣,長期來說領先地位就不會輕易改變,而無論晶片關稅是否塵埃落定,可以想見川普政策變數將造成今年股市波動加大,投資上也要更有點耐心。另外關於 AI 是否開始衰退?一個指標是輝達上季營收仍在成長,顯示 CSP 對伺服器需求並未減少,近期供應鏈不順的問題也開始好轉,預估 GB200 出貨及 GB300 推出將成為多頭催化劑,有助於挹注下半年業績成長並為股價帶來支撐底氣,轉機時間點可能會落在 3 月的 GTC 與 6 月的 Computex,在此之前若大盤始終上下震盪也無妨,將為利空跌深創造更好的買點,相較於過去 2 年資金聚焦 AI 相關類股,今年應是百家爭鳴的局面,傳產類股也有表現機會,舉例來說,俄烏戰爭和解後將有大量的重建需求,因此,在布局持續看好的 AI 零組件、矽光子等相關類股外,亦可將部分資金放在受惠美歐內需的消費類股如成衣、製鞋與自行車等。多元化的布局搭配靈活的持股調控,以降低大盤波動的影響。

野村投信表示,由於台股差異性頗大,波動度也較高,投資團隊需具有扎實的研究能力與操盤功力,才能掌握長期獲利關鍵。野村投信台股團隊長期深耕企業基本面、追求優於大盤報酬的努力,旗下台股基金表現可圈可點,更是基金獎常年的常勝軍,野村投信期許能成為台灣投資人尋求投資方案時的首選品牌,提供全方位的解決方案 (Preferred Total Solution Provider),將客戶需求放在第一位,提供具備國際水準且客製化的產品與服務,野村投信的國際級投資團隊位於台灣,能即時提供台灣投資人,讓投資人享受最佳的服務品質。(資料來源:野村投信歷年得獎記錄詳野村投信官網 https://www.nomurafunds.com.tw/Web/Content/#/primary/about/reward,截至 2024 年 04 月)

野村台股系列基金績效表現 (%)

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2024 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台 7,630 億元,居所有台灣資產管理業 (基金) 公司第 8 名。野村投信五度榮獲亞洲資產管理雜誌台灣區最佳退休基金管理公司(2018~2020,2024~2025),以及連續四年獲最佳股票經理公司肯定(2020~2023);於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會(2022/12);理柏(2014~2017);亞洲資產管理雜誌(2025/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端應先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。上述基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。債券投資風險包括債券發行人違約之信用風險、利率變動之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等。

部份基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券(TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。

上述基金可能因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

上述基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之 20%,投資人須留意中國市場特定政治、經濟與市場等投資風險。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

文中所提個股僅為事件說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568 本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-250300038