美國新財長支持漸進加關稅 台美股市走勢脫鉤

文.洪寶山

上周川普陷入要選誰當美國財長的困擾,本周撥雲見日迎來避險基金經理人貝森特 (Scott Bessent) 出任財政部長的訊息,道瓊指數創下 44815.67 的歷史新高點,小型股占比較高的羅素 2000 指數一度觸及新高,顯示市場對川普提名貝森特為財長表示歡迎,押注這位避險基金經理人會將華爾街的思維運用到美國財長職務。

新財長人選市場認可 川普交易 2.0 版一夕逆轉

於是之前市場擔心川普上任後高關稅政策將推升通膨回溫,美債殖利率上揚的川普交易 2.0 版一夕逆轉,11 月 25 日美債大漲,美元指數跌 - 0.55%,收 106.9 點,比特幣首次挑戰 10 萬美元關卡失敗,COMEX 黃金跌 - 3.16%,收每盎司 2626.4 美元,華爾街開始進入到感恩節 (11 月 28 日) 到聖誕節的傳統過節行情。

2025 史上最薄 iPhone 零售銷售旺季焦點

先看市值三兆美元俱樂部的蘋果、輝達與微軟,分別是即將創新高、下跌與區間整理的走勢。蘋果在美國大選前頻遭巴菲特賣出,結果 11 月 25 日收盤價 232.87 美元正好差不多是 7 月 10 日的收盤價 232.48 美元,這是川普遇刺前的關鍵價,之後市場就陷入川普交易 1.0 版─棄科技股、買金融股的投資邏輯,所以 232.48 美元這個價位也限制了蘋果過去四個月的高點。

但本周是 236.73 美元高點以來的第 19 周,距離斐波那契數列的 21 周就快到了,所以是有可能成為零售銷售旺季的焦點股,倒不是具備類 AI 功能的 iPhone 16 銷售熱賣,而是超薄設計的 iPhone 17 Air 或 iPhone 17 Slim 成為市場焦點,iPhone 16 厚度達到 7.8mm,iPhone 16 Pro 則有 8.25mm,據傳,iPhone 17 Air 目前原型機厚度只有 5~6mm,號稱史上最薄 iPhone。

大立光表示,薄型 iPhone 如果要維持一樣的 MTF(調製轉換函數,用來評估鏡頭光學成像畫質、銳利度的指標),如此一來把鏡頭壓薄,就是非常難突破的點,

剛開始客戶都會要求比較高,設的規格很難,要看量產性如何。

三星將推超薄 Galaxy S25 仙拚仙

這個消息傳出後,大立光本周前兩個交易日股價上漲 5.04%,回補第三季法說會的 10 月 18 日空方缺口。對市場來說,如果大立光都覺得很難的技術,那對於其他競爭對手來說就是建立門檻,這樣有利於大立光的毛利率。

所以 2025 年除了薄型 iPhone 之外,三星將發表的 Galaxy S25 系列,將包括傳聞中的超薄機型 Galaxy S25 Slim,似乎智慧型手機在追求功能極致的風潮又吹回以嶄新外型吸引消費者的路子,但消費者得在蜂窩網速、散熱、電池續航、立體聲、單鏡頭等規格上做妥協。

不過,iPnone 17 Air 還有一關要過,就是蘋果的工程師還沒有找到在這款手機裡塞進 SIM 卡托盤的方式,這會影響到 iPnone 17 Air 能不能在中國市場銷售,從 iPhone 14 開始,美版就移除了 SIM 卡托盤,也是全球唯一不支持實體 SIM 卡版本。但是目前中國的電信商就是靠著 SIM 卡來驗證每個用戶的身分,使中國官方得以讓實名制登記制度落實,所以除了 Apple Watch 和 iPad 外,中國電信商一般不支持 eSIM。

加高關稅利空 市場理性反應

最近台股除了川普的保護費利空之外,又多了個高關稅議題,原本以為加關稅跟對岸比較有關係,結果在墨西哥設廠的 AI 供應鏈也被掃到颱風尾,川普宣布對墨西哥跟加拿大施加 25% 關稅,現階段在墨西哥或加拿大設廠的公司主要是伺服器組裝廠的緯穎 (產能占比 70%) 與英業達 (產能占比 15-20%)、窗簾廠的億豐(產能占比 14%)、汽車零組件的皇田(產能占比 10%) 與貿聯 - KY(產能占比 3%)、網通廠的中磊 (產能占比 0-10%) 與啟碁(產能占比 0-10%)。

11 月 27 日緯穎跌超 - 7%,中磊平盤震盪,其他大廠表示在東南亞、台灣或美國等地也有設廠,可內部調整產能,增加非墨地區的出貨比重,於是看到鴻海、廣達、和碩等股價普遍跌幅在 - 3% 內,算是可接受的利空承受範圍。市場出現理性的反應主要是研判貝森特在本月稍早時候表示,建議逐步分階段徵收關稅,以減輕市場衝擊的風險,市場解讀為川普提名貝森特代表實施加稅政策的過程,並不希望推高通膨。

外資年底結帳 12 月台指期加碼放空

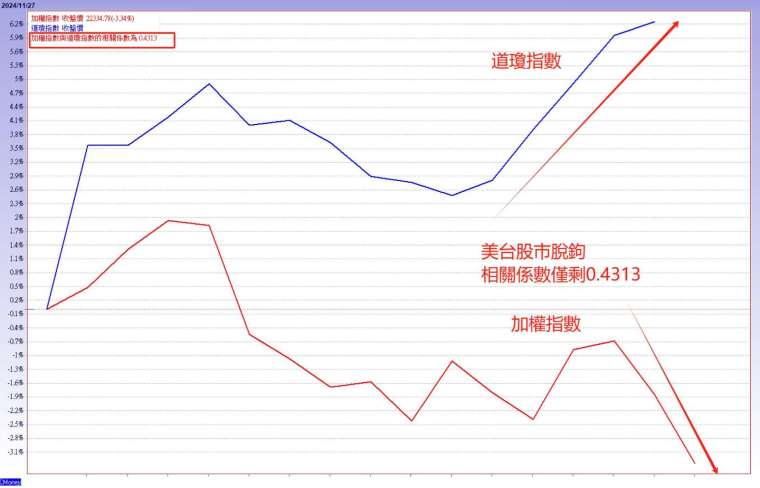

10 月之後的加權指數與道瓊指數的相關係數僅剩 0.0664,可以說幾乎是脫鉤,川普遇刺的 7 月 11 日是個分水嶺。加權指數與道瓊指數在 2023 年 1 月 2 日到 2024 年 7 月 10 日的相關係數高達 0.8776,進入到 2024 年,截至 7 月 10 日,加權指數與道瓊指數的相關係數降到 0.6095,從川普遇刺的 7 月 11 日到 11 月 5 日美國總統大選,美台兩地的股市相關係數逐漸降低到 0.5836,川普確認當選至 11 月 27 日為止,加權指數與道瓊指數的相關係數降到 0.4313,由此可知,川普重返白宮對台股來說沒有加分,甚至減分。

所以當 11 月 26 日傳出川普將對墨西哥與加拿大施加 25% 關稅,對中國增加 10% 關稅,當天加權指數收跌 - 343.98 點、-1.52%,跌破 11 月 1 日勞退新制基金的 450 億元委外代操金額可能進場的季線支撐,儘管投信依舊持續買超,但不敵外資持續在 12 月台指期市場加碼放空,截至 11 月 27 日為止,外資持有 45338 口台指期未平倉空單。

加權指數跌破季線支撐 土洋法人同步保守

11 月 27 日加權指數收盤最不好的地方是,跌破季線支撐卻僅較 11 月 26 日增加 139.23 億元,顯示短多停損不積極,在 11 月 25 日趁著中華隊奪下首個國際一級棒球賽事的金牌,樂觀卡位慶祝行情的短多籌碼卻被套在 23172~22948 點,這是個不好的技術面警訊,因為從感恩節到聖誕節雖然是傳統的西洋過節時間點,但也代表著 12 月 13 日 FOMC 例會過後,外資就將進入到放長假的階段,所以對外資來說,時序已經來到了年底結帳的階段。

最近投信買電信三雄,外資買美債相關 ETF,可以感受到土洋法人同步保守的態度,外商試圖在川普上任前多囤積一些電子零組件,使得航空股相對抗跌,但也同時加速將供應鏈外移出中國,空出的中國市場市佔率,預期將被中國本土廠商給搶佔。

多頭進入 C-3-3 波拉回修正格局

所以可以發現到,被川普加 10% 關稅的中國,上證指數在 11 月 27 日反倒是收漲 + 1.53%,深證成指漲 + 2.25%,明顯的跟加權指數成對比,感覺上川普的第二任期,滬深股市已經有經驗應對,而台股投資人還不習慣從拜登拉攏台灣合作,轉換到被川普威脅合作的角色轉變,這需要點時間適應。

所以對應到加權指數來說,11 月 27 日跌破季線支撐後,代表多頭進入到 24416.67 高點拉回以來的 C-3-3 波拉回修正格局,支撐下移到 2023 年 10 月 31 日的 15975 低點上漲以來的上升趨勢線支撐,大約落在 21565 點附近,一旦加權指數回測到 21565 點附近的話,那就表示反彈過後還會再探底,屆時今年的農曆春節紅包行情就只能架構在跌深反彈的快進快出格局。

來源:《理財周刊》1266 期

更多精彩內容請至 《理財周刊》