【百達投顧】新興市場蓄勢待發

隨著全球利率下降,新興市場不含中國的股票和債券前景正在改善

01

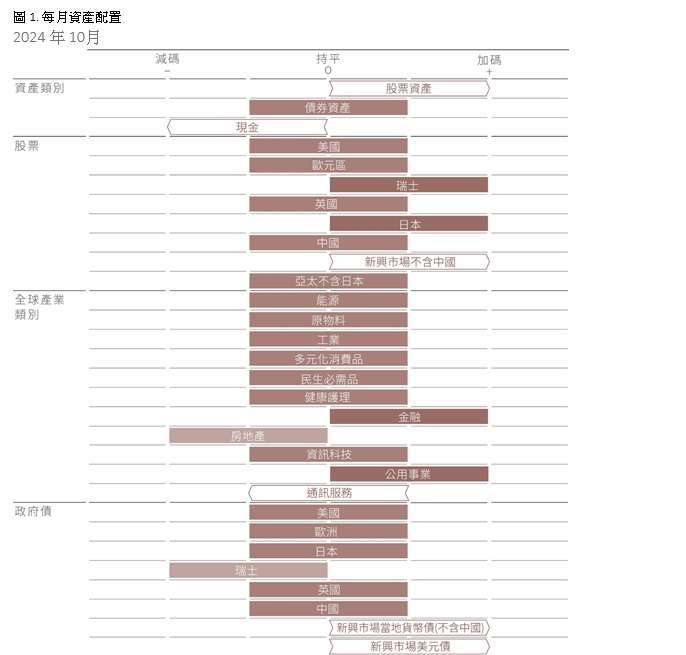

資產配置:聯準會降息提振風險資產吸引力

美國聯準會在 9 月降息 50 個基點,幅度超出市場預期,這使我們更加確信美國經濟能夠避免衰退並實現溫和的軟著陸。

因此,我們調升風險資產類別評級,將股票調升至加碼,同樣將新興市場股票和債券的評級調升至加碼。新興市場資產尤其具有吸引力,因為該地區最能從美國降息政策和全球貿易的復甦中受益。

我們將現金的評級調至減碼。

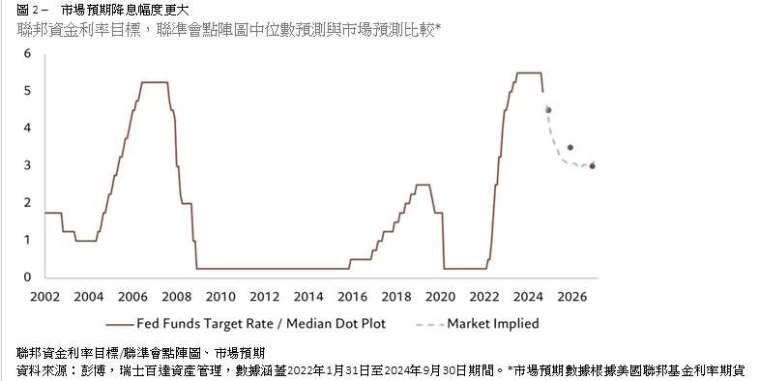

然而,我們對已開發國家的債券評級維持中性。根據多個模型評估分析,目前已開發國家的公債殖利率過低,除非出現經濟衰退,然而我們認為這種情況不太可能,否則報酬可能會令投資人失望。如圖 2 所示,債券市場對 2025 年的降息幅度預期比聯準會 9 月公布的點陣圖更為鴿派。

我們的商業週期指標顯示全球經濟活動有所減速。美國經濟在過去八季中,有七個季度表現出超出潛力的成長,但目前出現放緩跡象,未來幾個月中,尤其是服務業,占 GDP 達一半以上的消費預計將放緩,進而導致整體經濟增速放緩。

聯準會目前關注的焦點是勞動力市場情況,當前條件與 GDP 年化成長率約 2% 相符,接近長期潛力水準。

預計在 2025 年,日本將是唯一一個主要已開發經濟體,成長超過潛力水準,這要歸功於消費。這將使日本央行能夠繼續實施貨幣政策的正常化。

在新興市場中,中國的經濟成長仍然疲弱,預計第三季年化 GDP 成長率為 0.4%,與今年前兩季的 4-5% 的年增率形成鮮明對比。如果中國人民銀行的最新寬鬆措施伴隨同樣強有力的財政措施,將更有效地改善市場情緒。

然而,其他新興市場的經濟活動令人鼓舞,開發中國家應該利用全球貿易的復甦,因為該地區對世界貿易增長的敏感性是已開發經濟體的兩倍。

我們的流動性指標支持加碼股票。隨著佔全球 GDP 超過三分之二的國家央行啟動降息,貨幣政策正變得更加寬鬆,這將有助於支撐風險較高的資產類別的表現。

根據我們的預測,聯準會還會再降息五次,這是相當大的降息幅度,但比市場目前預期的降息幅度要少。我們預計歐洲央行將會跟上其他央行降息步調,在接下來每次會議都實施降息,以達到 2% 的終端利率。

我們的估值指標顯示債券正變的昂貴,美國經濟實現軟著陸的可能性提高,使得市場目前對降息幅度的預期過於激進。股票仍然昂貴,但估值尚未進入泡沫區域。

我們的技術指標顯示,股票有望在 2024 年底獲得支撐,這是由於季節性因素,股票在年底的幾個月中通常表現較好。

動能指標也呈現正向的趨勢,美國股市吸引資金流入;日本股市也吸引資金流入,但主要來自國內投資者,外國投資者則呈現流出。

在固定收益方面,隨著聯準會啟動降息,新興市場強勢貨幣債券開始吸引資金流入。

02

股票區域和產業:新興市場的吸引力

聯準會的超預期降息預示著一個新的寬鬆貨幣時期的到來,尤其有望重振新興市場資產表現。因此,我們將新興市場不含中國股票評級從中性調升至加碼。

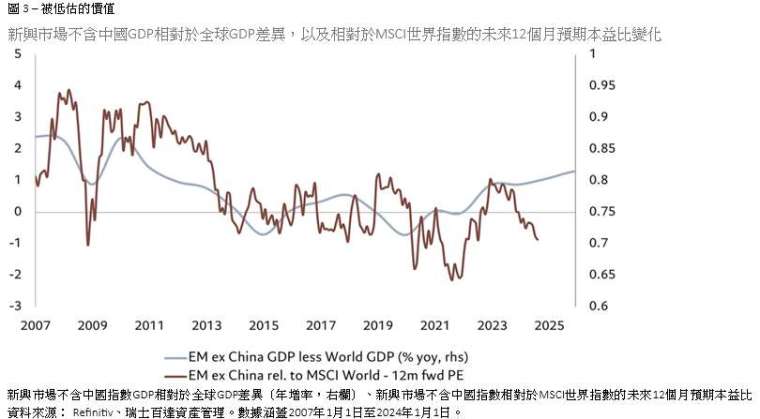

新興市場股票估值非常具有吸引力,同時許多市場呈現穩健的獲利動能。整體而言,新興市場經濟體的成長速度超過已開發經濟體,通膨走勢也對新興市場經濟有利。在非衰退環境下,美國的貨幣寬鬆政策足以抵消對美國選舉風險的擔憂(見圖 3)。我們的指標顯示,根據對未來 12 個月每股獲利預測的變化和市場廣度的分析,新興市場和日本的企業獲利動能最強。

儘管中國最近採取一系列財政和貨幣寬鬆政策,試圖使中國走出經濟困境,但我們更偏好其他新興市場而非中國。首先,中國的問題根深蒂固,需要進行結構性改革,而非提供短期解決方案。雖然中國股市對這些政策有強烈反應,但市場的持續上漲取決於中國政策的實施和推進。此外,在美國選舉的最後階段,我們避免加碼受增加關稅和貿易不確定性直接影響的資產。

在已開發經濟體中,我們維持看好日本股票。日本企業獲利動能表現優於其他地區,且市場估值仍然具有吸引力。整體而言,日本股市提供結構性改革的投資機會,因為經濟正在走出通縮,並且公司治理政策的改變鼓勵日本企業進一步努力改善股東價值。預計日圓進一步升值的可能性很小,這將有助於降低企業和投資者面臨的貨幣風險。預計明年日本經濟將成長 1.4%,是其潛力的兩倍。

我們維持加碼瑞士股市,因為該市場上有很多公司估值非常具吸引力,並提供穩定的獲利。我們也喜歡瑞士股市具有防禦性的特點,作為我們對軟著陸預期的避險資產。

另外,我們將通訊服務產業的評級調降至中性,該產業今年以來的表現超出市場其他產業 23%,主要由美國科技公司推動。但現在這波上漲的勢頭面臨停滯的風險,企業獲利已不再具明確的上升趨勢,估值處於中性水準,技術分析也轉為負面。

我們維持加碼金融產業,預計隨著聯準會進一步降息和解除監管的希望,金融產業將受益於更陡峭的殖利率曲線,銀行獲利也表現強勁。我們同樣維持加碼公用事業產業,考慮到其防禦性特點、穩定的獲利和具吸引力的估值。我們仍然減碼房地產產業,儘管該產業最終將受益於較低的利率,但目前估值仍然昂貴,辦公住宅需求也尚未反彈。

03

固定收益與貨幣:看好新興市場債券

隨著美國降息成為現在進行式,固定收益市場正在發生變化。我們預計新興市場債券將成為聯準會貨幣政策轉變的主要受益者。

開發中經濟體提供的較高殖利率將變得更具吸引力。實際上,自聯準會首次降息後,我們已經看到資金重新流入這一資產類別。此外,美國降息將使新興市場能夠再放寬其貨幣政策,進一步促進那些通膨放緩且金融穩定性不是主要擔憂的經濟體。

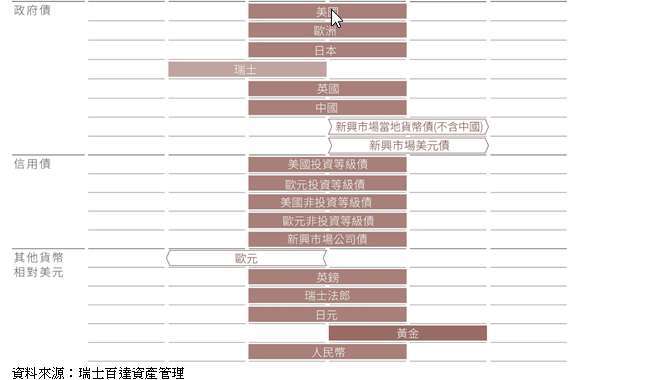

當前環境對於新興市場當地貨幣債券特別有利,我們將其評級調升至加碼,預期新興市場貨幣將對美元升值。

同樣的,我們對以美元計價的新興市場企業債券表現持樂觀看法。我們的經濟學家對新興經濟體維持正向看法,並預計全球貿易的恢復將促進商業活動。此外,任何大宗商品價格的上漲都可能帶來額外的好處,因此我們將新興市場企業債券評級調升至加碼。

在已開發經濟體中,我們對瑞士政府債券維持減碼立場,因為我們認為其估值過高(根據我們的估值指標,相對於其他政府債券,瑞士政府債券只有 30% 的情況下如此昂貴。)。即使瑞士央行對經濟成長放緩作出回應並降低政策利率,但由於利率已經非常低,央行的貨幣政策再放寬空間有限。

我們對美國公債維持中性看法,相對於過去 20 年的估值水準,當前的估值相對合理。外國投資者對美國政府公債的需求仍然強勁,我們希望對美國選舉的可能結果有更明確的了解後,再決定是否要改變對美國公債的評級。儘管如此,我們仍然認為美國通膨連結債券(TIPS)有投資價值,如果美國的通膨在中期比預期更具黏性(尤其在降息的情況下),通膨連結債券可以提供有用的保護。

已開發國家企業債券在經濟成長放緩且通膨下降的時候看起來是一個有吸引力的資產類別。但根據我們的分析,估值處於相對合理至過高。我們認為債券殖利率進一步下降的空間有限,且利差相對於歷史水準相比非常小(例如,美國投資級公司債的利差為 92 個基點,而其 10 年平均為 130 個基點)。因此,我們在已開發國家公司債券(包括投資級和非投資級)的維持中性立場。

在貨幣方面,由於美國選舉的競爭激烈使美元的短期前景變得不明朗,我們對美元兌幾乎所有主要已開發國家貨幣維持中性立場。

唯一的例外是歐元,由於歐元區經濟動能明顯放緩(我們預計明年的歐元區成長率僅為 1.3%,較一個月前的預期 1.5% 下調),我們將歐元評級調降至減碼。歐洲央行即使在降息的同時仍然保持鷹派立場,但我們認為隨著通膨持續放緩,歐洲央行很快將轉向鴿派,進一步降息可能對歐元產生下行壓力。

我們維持對黃金加碼評級,儘管估值和市場擁擠度已處於過高水準(淨多頭部位已達 2017 年以來的最高水準),黃金仍然持續創下新的歷史新高。聯準會、歐洲央行和英國央行的降息降低了持有無收益資產(如黃金)的機會成本,成為透過 ETF 配置黃金需求的催化劑。雖然黃金目前已經進入超買水準,但我們將利用任何回檔修正來增加戰略配置。

04

全球市場概況:提振股市表現

在 9 月底,隨著投資者對中國政策透過更廣泛的貨幣和財政刺激政策來推動停滯不前的經濟作出回應,中國股市迅速上漲。以當地貨幣計價,新興市場亞洲股市在 9 月上漲超過 7%,其中很大一部分來自中國的滬深 300 藍籌指數單日上漲了 8.5%,全年以來上漲了 22.7%,甚至超過美國股市表現。

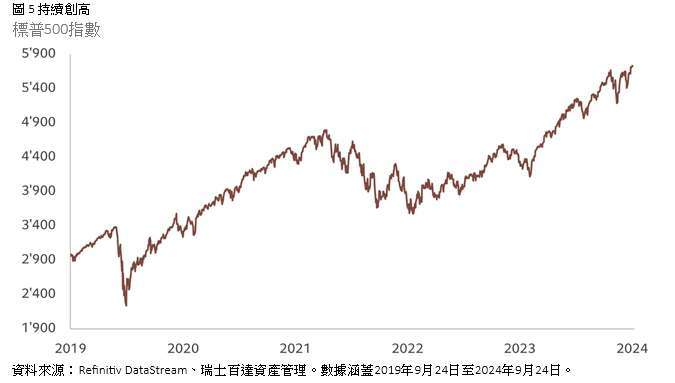

中國政府的寬鬆政策是在聯準會降息 50 個基點後展開的,預示著將出現一系列貨幣寬鬆進程。美國和全球股市在 9 月整體上表現良好,主要原因為聯準會降息幅度較預期大,同時預期經濟最多只會出現軟著陸。美國股市 9 月上漲了 2.2%,年初至今上漲了 21.7%,並在 9 月創下一系列新的歷史高點(見圖 5),同時全球股市上漲了 2.0%。

在產業表現中,由於全球經濟前景更為樂觀,多元化消費品股票 9 月上漲 7%。然而,能源產業則下跌了 3.5%,因為油價持續下跌,部分原因是原油庫存較市場預期更高,今年以來石油價格已下跌超過 7%。

歐美國家的寬鬆貨幣政策對債券市場來說也是好消息。全球債券在 9 月上漲約 1%,其中新興市場當地貨幣債券表現特別出色,上漲超過 3%,而新興市場強勢貨幣債券今年以來上漲略高於 8.5%。企業債券整體來說呈現上漲,包含新興市場和已開發國家,以及非投資等級債券和投資等級債券資產,本月漲幅在 1% 至 1.7% 之間。

各種貨幣兌美元的匯率上升,美元在 9 月下跌近 1%,巴西雷亞爾和澳幣等非石油商品貨幣表現特別優異。黃金價格再上漲 5%,今年以來累計上漲了 27.5%。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 (www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。