〈能源盤後〉中美歐成長均放緩 原油一路跌 抹去今年迄今漲幅

由於中國經濟數據不佳,以及美國製造業數據疲弱加劇市場對能源需求放緩的擔憂,原油期貨價格周二 (3 日) 收在今年最低水準。

據報導,利比亞東西政府的央行控制權之爭已嚴重干擾該國石油生產和出口,市場對該紛爭解決方案的臆測也是周二油價大跌的推力之一。

能源商品價格

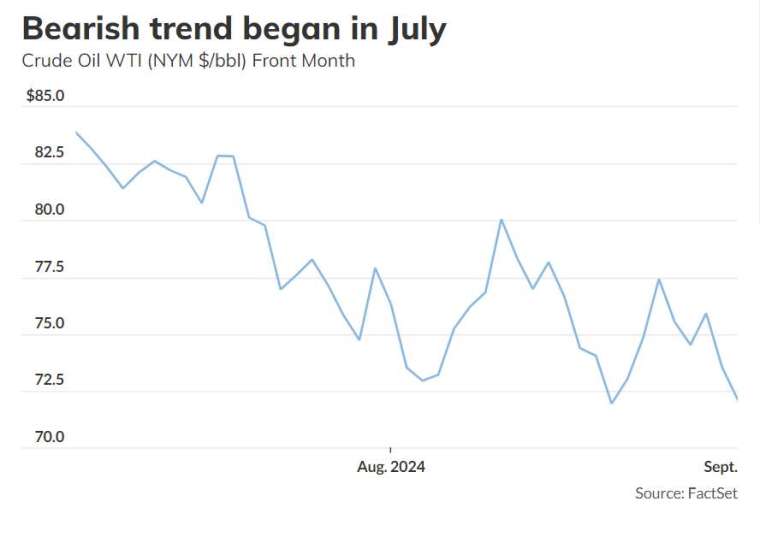

- 10 月交割的西德州中質原油 (WTI) 期貨價格下跌 3.21 美元或 4.4%,收每桶 70.34 美元,為最近月 WTI 期貨自 2023 年 12 月 12 日以來最低收盤價。根據道瓊市場數據,最近月 WTI 期貨,今年迄今下跌 1.8%。

- 11 月交割的 Brent 原油期貨價格價格下跌 3.77 美元或 4.9%,收每桶 73.75 美元,為最近月 Brent 期貨自 2023 年 12 月 13 日以來最低收盤價。根據道瓊市場數據,今年迄今油價下跌 4.3%。

- 10 月交割的汽油期貨價格下跌 5.5%,收每加侖 1.9777 美元,為去年 12 月以來最低收盤價。

- 10 月交割的熱燃油期貨價格下跌 3.2% ,收每加侖 2.206 美元,為去年 12 月以來最低收盤價。

- 10 月交割的天然氣價格上漲 3.6%,收每百萬 Btu 2.203 美元。

市場驅動力

City Index 和 FOREX.com 市場分析師 Fawad Razaqzada 表示:「由於中國等主要經濟地區的需求仍然疲軟,市場本希望今年美國的夏日駕駛季能將油價推至 2024 年新高,如今希望落空。」與此同時,OPEC+ (石油輸出國組織及其盟友) 似乎很滿意第四季起開始增產的計畫。

Razaqzada 指出,OPEC 對需求的樂觀預測迄今未能實現,因為全球最大的原油進口國──中國正在為經濟成長而苦苦掙扎,且歐洲經濟也陷入困境,而美國經濟成長明顯放緩。

萬神殿宏觀經濟公司的經濟學家在報告中表示,中國的 Caixin 製造業採購經理人指數 8 月雖自前月的 49.8 反彈至 50.4,但仍是今年第二低的讀數。更甚者,8 月官方製造業 PMI 自 7 月的 49.4 降至 40.1,連續第四個月低於 50 的門檻。

Razaqzada 指出,近期數據顯示,中國、歐洲或北美的進口需求沒有任何加速的跡象,表明石油市場不會像幾個月前預期的那樣緊繃。「要解決供應過剩的情形,必須靠減少石油產量或全球經濟復甦突然提升,但兩種情況看起來都不太可能發生,或近期內不會發生。」

美國方面,ISM 製造業指數自 8 個月低點 46.8% 微升至 47.2%,但低於 50% 仍意味該產業活動正在萎縮,且該關鍵指數已連續 5 個月處於負值。

基於近月契約計算,WTI 原油 8 月下跌 5.6%,連續第二個月下跌,而 Brent 原油也連月下跌,8 月跌幅 2.4%。Brent 周一上漲 0.8%,而 WTI 因美國勞動節假期而沒有收盤價。

與此同時,利比亞各派系之間爭奪央行控制權的僵局縮限了原油價格的下跌空間。根據路透報導,該僵局迫使利比亞多個港口關閉,並導致 OPEC 產量急劇下降,發生衝突後,8 月產量比往年正常水準驟降一半。

然而,該僵局周二展現解決的跡象,有助於緩解市場對全球供應趨緊的擔憂。彭博社報導,利比亞央行行長表示,有跡象表明,相關政治團體已接近達成協議。

與此同時,OPEC+ (OPEC 與以俄羅斯為首的盟友) 預計,下個月一些成員國將開始縮減減產規模。

XM 投資分析師 Achilleas Georgolopoulos 表示,自 7 月初 WTI 接近 84 美元峰值以來,雖然有利比亞央行僵局增加產量困境,但原油看跌趨勢仍然存在,因為 OPEC + 正準備增產。市場預計 OPEC+ 自 10 月起將額外增產 18 萬桶 / 日。

「這恐令供需水準趨向更負面,尤其是在中國經濟數據持續令人失望的情況下。中國重啟經濟的努力迄今未能成功,從而削弱了石油需求,並成為油價持續復甦的強大障礙。」他說。