輝達面臨最大考驗 明後年可能會明顯失控

華爾街週三 (29 日) 指出,輝達的成長指標不再像以前那樣給華爾街留下深刻印象,「成長放緩」是目前該股的主要擔憂。

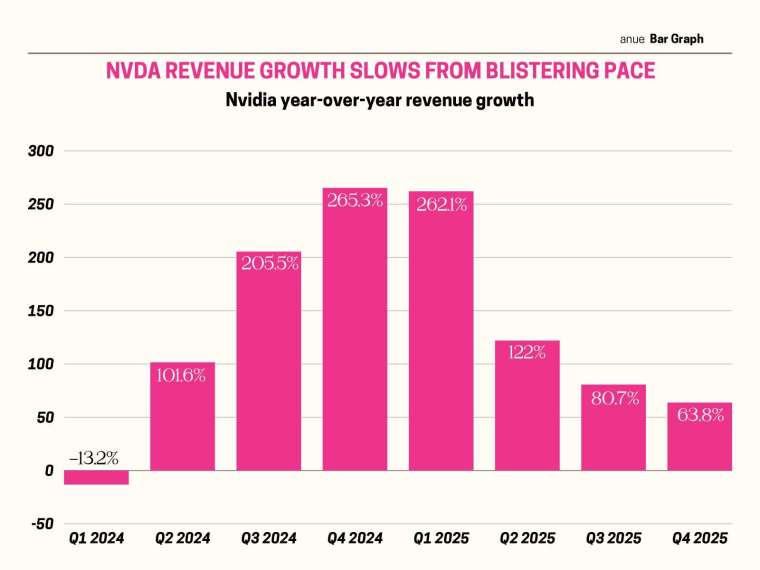

輝達週三公布 2025 財年第二季財報顯示,利潤和收入年增超過 100%,但這也標誌著該公司一年來營收年增最慢的一年,為 122%,該成長率還不到輝達在 2024 年前兩季的一半。

輝達 (NVDA-US) 股價週四 (29 日) 崩跌 6.38% 至每股 117.59 美元,僅在週四交易日就蒸發近 2000 億美元。自 6 月股價登頂以來,輝達市值已蒸發 4,417 億美元。

DA Davidson 董事總經理 Gil Luria 指出,這種成長放緩是目前該股的主要擔憂,也是他對這家人工智慧巨頭維持「中性」評級的原因。

Luriat 預估:「至少明年,輝達會出現成長放緩,並且可能在某個時候收入會下降。」「如果看一下共識預期和賣方預期,就會發現輝達增長將繼續以非常非常高的速度增長,考慮到輝達的收入是其他公司的利潤率,這種增長很難證明是合理的。」

Luria 認為,在某個時候,微軟 (MSFT-US)、亞馬遜 (AMZN-US)、Alphabet (GOOGL-US) 和 Meta (META-US) 等大型科技超大規模企業將放緩支出。鑑於它們佔輝達目前人工智慧晶片銷售的最大份額,這可能會成為未來收入成長的阻力。

Luria 提到:「明年和後年的預測開始變得非常失控。」

輝達財報電話會議仍然相當樂觀。執行長黃仁勳表示,對這家人工智慧領導者的新一代 Blackwell 晶片的需求「令人難以置信」。許多華爾街分析師仍然樂觀看多該股,因為對 Blackwell 晶片延遲的擔憂在財報電話會議期間有所緩解。

然而,輝達股價自 2022 年 10 月以來已上漲超過 1000%,對投資人來說,成長放緩似乎是一個癥結所在。

Jefferies 分析師 Blayne Curtis 在給客戶的報告中所寫,輝達當前季營收預估為 325 億美元 (正負 2%) 似乎「不錯,但還不夠好」。

輝達業績也沒有像以前那樣讓華爾街感到驚訝。輝達自 2023 年初以來華爾街收入預期的最小漲幅。

CarsonGroup 市場策略師 Ryan Detrick 回應:「這次的漲幅比我們之前看到的要小得多。甚至未來的指引也有所提高,但同樣不是按照前幾季的調整。這是一家偉大的公司,營收仍以 122% 的速度在增長,但看起來這個財報季的期望門檻設得太高了。」