〈財報〉可口可樂Q2業績亮眼 上調全年財測

可口可樂周二 (23 日) 美股盤前公布 2024 會計年度第二季財報,受惠漲價策略和飲料銷售量成長,該季營收、獲利均優於分析師預期,同時還上調全年財測。

截稿前,可口可樂 (KO-US) 周二盤前股價在財報加持下上漲 1.70%,每股暫報 65.87 美元。

展望未來,可口可樂將今年全年每股獲利從先前預測的成長 4% 至 5% 區間上調至 5% 至 6%、全年營收預測自成長 4% 至 5% 區間上修至 5% 至 6%、全年內增性營收 (organic sales) 則是從先前預測的 8% 至 9% 上調至 9% 至 10%。

分析指出,可口可樂一直在進軍亞洲和歐洲較新的地區,以保持其收入成長不變,並在迅速變得對價格敏感的市場推出調味可口可樂和喬亞 (Georgia) 等飲料的新配方。

CFRA 分析師 Garrett Nelson 在一封電子郵件中表示:「我認為可口可樂的故事正在發生變化,每股獲利的成長更多地受到成本壓力緩解帶來的利潤率增加的推動,而不僅是受最近幾季價格上漲的動力。」

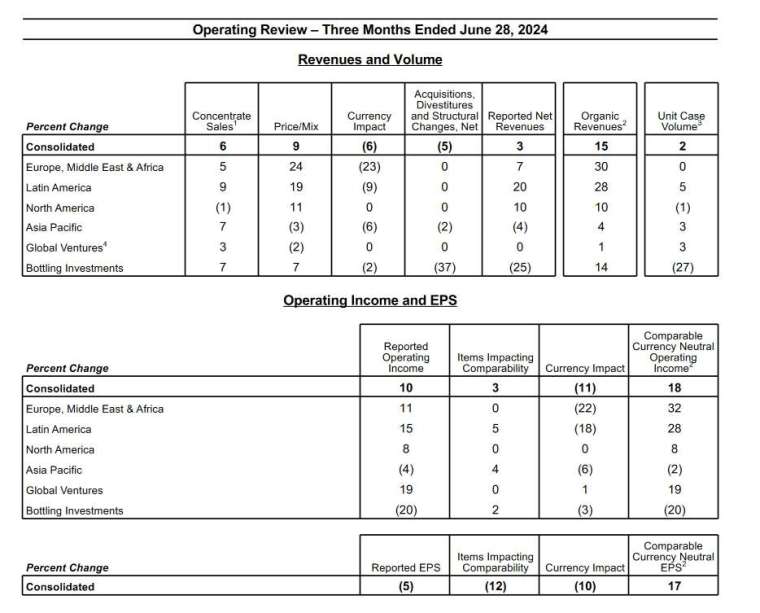

根據財報,可口可樂第二季 (截至 6/28) 營收年增 3.3% 至 123.6 億美元,高於分析師預估的 117.8 億美元、淨利報 24.1 億美元,合每股獲利 0.56 美元,低於去年同期的 25.5 億美元或每股獲利 0.59 美元,不過經調整後每股獲利報 0.84 美元,高於分析師預估的 0.81 美元。

值得注意的是,可口可樂上季內增性營收 (不包括匯率變動和收購的影響) 成長 15%,遠高於分析師平均預估的成長 9.4%。

銷售方面,可口可樂第二季總單位箱銷量成長 2%,符合市場預期,不過在北美方面的銷售下滑 1%。此外,該公司上季碳酸飲料銷售成長 3%、無糖可口可樂成長 6%,其他飲料銷量成長 2%。

售價方面,從各地區平均來看,可口可樂將其產品組合價格調漲 9%,高於分析師預估的 8%,北美的價格則調漲 11%。

分析指出,可口可樂的財報與其主要競爭對手百事可樂 (PEP-US) 的成績形成鮮明對比,後者本月稍早公布上季營收成長低於預期,原因是越來越注重預算的消費者對其零食業務造成影響。