〈財報〉英特爾本季財測令人失望 盤後大跌逾8%

英特爾 (INTC-US) 周四 (25 日) 公布第一季獲利優於預期,但營收表現不佳,且本季營收和獲利展望均未達市場預期,拖累盤後股價暴跌逾 8%。

2024 年 Q2 財測 v.s. LSEG 共識預期

- 營收:125 億至 135 億美元 v.s. 135.7 億美元

- 調整後毛利率:43.5%

- 調整後每股盈餘 (EPS):0.10 美元 v.s. 0.25 美元

財務長辛瑟 (Dave Zinsner) 坦承,業務發展比預期還要慢,但情況料於今年稍晚改善。此外,由於封裝措施未能生產足夠零件,英特爾無法滿足用於新款 AI 電腦的處理器需求。

不過,隨著新一代 AI 加速器晶片 Gaudi 3 即將推出,英特爾對下半年仍持樂觀態度。辛瑟表示,公司在成本控管方面取得進展,預估晶圓代工業務將在「未來幾年」達到損益平衡。

英特爾周四收盤上漲 1.77% 至每股 35.11 美元。財報發布後,盤後股價一度挫跌逾 8%。該股今年迄今已跌逾 30%,是費城半導體指數表現第二糟的成分股。

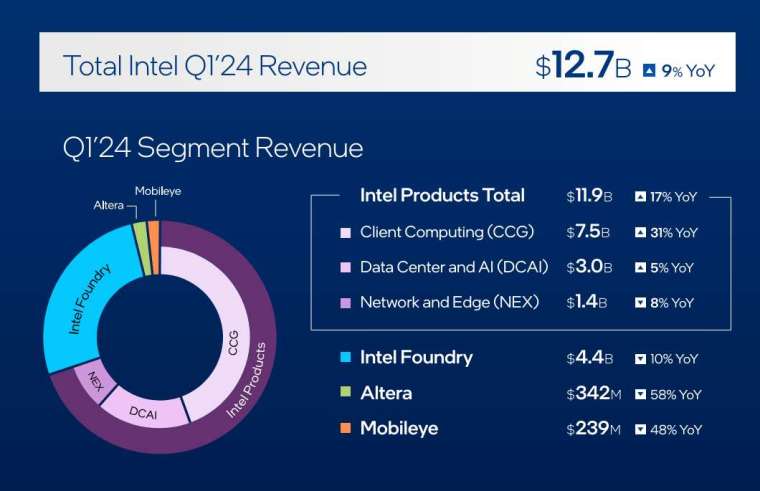

Q1(截至 3/31) 財報關鍵數據 v.s. LSEG 共識預期

- 營收:127.2 億美元 (年增 9%) v.s. 127.8 億美元

- 調整後毛利率:45.1%(去年同期為 38.4%)

- 調整後 EPS:0.18 美元 (去年同期虧損 0.04 美元) v.s. 0.14 美元

事業營收

- 客戶端運算 (CCG):75 億美元 (年增 31%)

- 資料中心和人工智慧 (DCAI):30 億美元 (年增 5%)

- 網路和邊緣運算 (NEX):14 億美元 (年減 8%)

- 晶圓代工 (IFS):44 億美元 (年減 10%)

英特爾 Q1 營收年增 9%,約達 127 億美元,略遜於市場預估。Non-GAAP 每股盈餘為 0.18 美元,較去年同期轉虧為盈,且優於預期。

按部門表現來看,主要銷售個人電腦 (PC) 和筆電晶片的客戶端運算部門,上季營收達 75 億美元,年增 31%。為伺服器生產中央處理器 (CPU) 並提供其他零件和軟體的資料中心和 AI 部門,上季營收成長 5% 至 30 億美元。CCG 和 DCAI 是英特爾兩大核心事業群。

另一方面,網路和邊緣運算部門營收下滑 8% 至 14 億美元。

本次是英特爾將晶圓代工事業拆分為獨立單位,擁有單獨損益表以來發布的首份財報。英特爾表示,上季晶圓代工事業營收為 44 億美元,年減 10%,營運虧損 25 億美元,虧損幅度較上季和去年同期擴大。英特爾上月表示,2023 年晶圓代工業務營運虧損達 70 億美元。

英特爾本月稍早宣布將推出新款 AI 加速器晶片 Gaudi 3,以和輝達的 H100 競爭,預計今年第三季全面上市。英特爾預估,下半年 Gaudi 3 銷售額將超過 5 億美元。