〈房產〉推案區位落差大 市調:Q1房市推案件數及戶數增 總銷反向下降

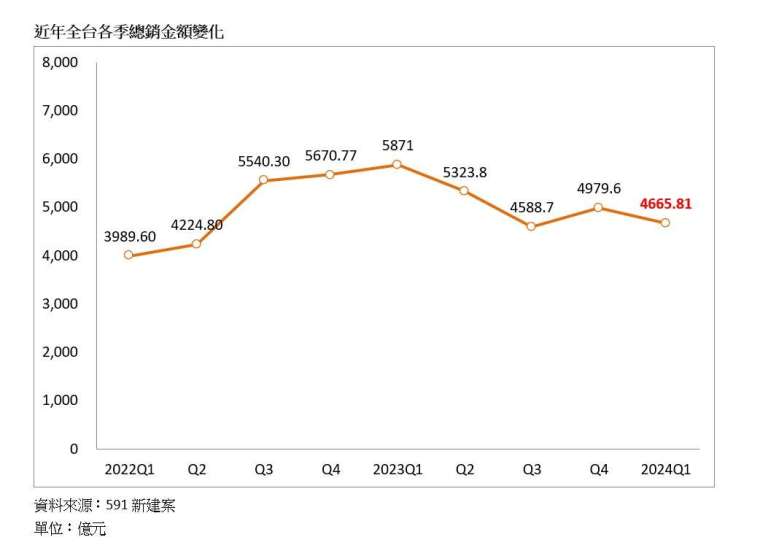

根據市調機構統計,六都、新竹今年首季房市推案總銷為 4665.81 億元,較上季減少 6%,與去年同期相比縮水超過 1200 億元,年減逾 20%,創近一年來次低。但整體供給卻不減反增,推案個數為 374 件,較上季或去年同期均成長逾 1 成,推案戶數 2.5 萬戶,季增 3%、年增 11%。

至於房價部分,2024 年第一季不少縣市蛋黃區均有新案延推,且推案集中在基期較低的蛋白或蛋殼區,漲勢明顯收斂,開價及成交價每坪為 49.3、46 萬元,整體季減 15%、年減 2%,為 2021 年第 4 季以來新低。

數字科技 (5287-TW) 旗下 591 新建案分析,2024 年第一季房價及總銷大幅下修,個案數、推案戶數等供給指標卻持續走揚,主因便是推案區域出現落差所致,尤其本季不少建商積極搶攻蛋白、蛋殼區,反觀不少蛋黃區個案在接待中心缺工、建照申請等因素下出現延宕,導致價差相當有感。整體而言,現階段國內總經情勢回溫、股市大熱,又有新青安房貸等政策性利多支撐,多處案場均迎來門庭若市的盛況,可望為今年房市奠定樂觀基調。

統計顯示,台北市由於去年同期適逢「台北之星」、「京華廣場」等指標案接棒公開,大幅墊高基期,且今年蛋黃區較少指標案進場,僅在北士科有總銷百億的「士科大院.」登場及部分危老、都更等案支撐,導致不只總銷、進場個數為近一年新低,開價及成交價也創下自 2022 第 4 季以來最低,較上季或去年跌幅直逼 2 成。

反觀新北市本季價量表現一枝獨秀,特別是在林口、中和兩區有「長虹天聚」、「META PARK」等總銷百億的指標案登場,量體明顯回穩;價格則在永和、板橋「科達琢真文化」、「Hello Win 迎家」等高價個案拉抬下走高,現階段不只開價衝到每坪 64 萬元,成交均價更飆升至每坪 60 萬,雙雙創自 2020 年有統計以來的新高紀錄。

桃竹兩地本季表現不俗,即便是已扣除在 329 檔期登場新案,個案、總銷及戶數等指標仍繳出季、年雙位數成長的佳績,最主要除了過往基期較低,A7、中路、經國及小檜溪等重劃區新案供給也是一大助力。像龜山區 A7 這次就在「富宇富御」等指標案帶動下,即便開價已直逼 5 字頭,賞屋人潮仍是絡繹不絕,除了區域每周來客量可達 50-60 組,部分個案更高達 80 組。

至於新竹這次在市區總銷合計逾 250 億元,較去年同期大增逾 5 成,帶動量能止跌回升。另外受高房價外溢效應,蛋白區如竹東鎮及寶山鄉、湖口等蛋白區,亦有華廈與透天新案推出,增添不少亮點。

台中這次整體總銷推案力道平平,不少新案都出現遞延現象,較具代表性的僅有在南屯區的「富宇市政大道」。然而雖然較少大案加持,台中買氣仍是燙到不行,除了在梧棲等地有不少舊案順利去化,連豐原、神岡等地也出現新案快銷的情形,買從山線一路熱到海線,其主因便是受新青安房貸等利多拉抬,幫助消費者跨過購屋門檻所致。

台南市受去年第 4 季及今年 329 檔期推案遞延,加上外圍蛋白區擁有不少中小型的透天、電梯個案公開,本季進場個數更創下歷年之最。此外,在台積電等題材持續發燒下,台南新案價格似乎踩不住煞車,目前開價及成交價雙雙攀至歷史新高,隨著今年市況明朗,估計將持續向高點挺進。高雄同樣受惠科技題材,在外來置產客湧進下,北高雄等地價量急遽升高,案場平均來人也回穩至每周 18 組高點。

主動出擊 開創新局 全台首檔主動式ETF問市 引領台股新未來

主動出擊 開創新局 全台首檔主動式ETF問市 引領台股新未來