一文掌握Fed重點決策:年內降息三次、通膨仍太高、放慢QT近了

聯準會 (Fed) 週三 (20 日) 一如市場預期宣布,將基準利率走廊維持在 5.25-5.5% 的 23 年來高點,連續第五個月保持利率穩定。聯準會上調美國 GDP 和通膨預期,同時也堅持今年降息三次的預測。

聯準會最新利率聲明與鮑爾記者會重點摘錄如下:

重點一:最新聲明變化

最新聲明提到,為了支持聯準會的目標,委員會決定將聯邦基金利率的目標範圍維持在 5.25-5.5%。 在考慮對利率目標範圍進行任何調整時,委員會將仔細評估數據、不斷變化的經濟前景,以及風險平衡。 委員會預計,在對通膨持續向 2% 邁進更有信心之前,不宜降息。

整體來說,本次 FOMC 聲明與上一次的聲明幾乎相同,只是將其就業成長評估從一月份的成長「放緩」更為「強勁」。

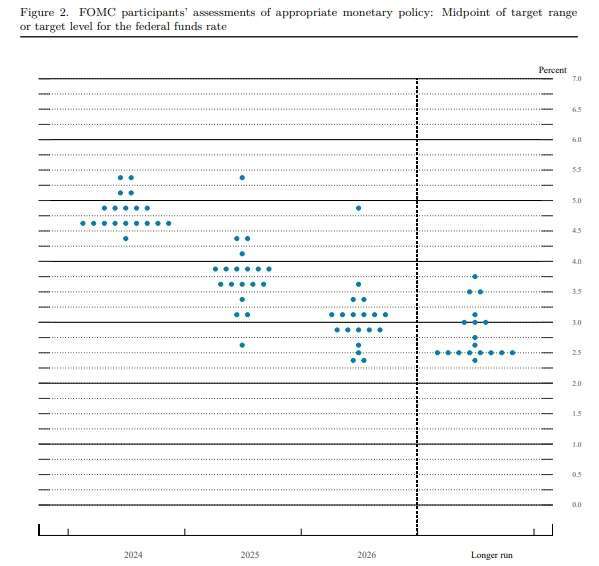

重點二:點狀圖仍顯示今年降息 3 次

市場近期關注美國通膨放緩速度不像以前那麼快,2 月消費者物價上漲 3.2%,若剔除食品和能源則更高達 3.8%,而點狀圖的變化成為本次 FOMC 會議的市場觀察重點。

最新利率點狀圖顯示,官員對 2024 年利率落點預測中位數是 4.6%,即聯準會預計將在 2024 年出現三次 1 碼的降息。

值得注意的是,2025 年底預測的中位數更新至 3.9%,聯準會預測 2025 年將出現三次降息,這比去年 12 月的預估減少一次。官員們還預計 2026 年將再降息三次,之後還會再降息兩次。

重點三: 首次降息時間?影響降息條件?

市場預計 6 月降息的可能性超過 64%,記者會上,鮑爾被詢問是否可以給出首次降息的時間表?

鮑爾回應,他相信 FOMC 政策利率可能處於週期性高峰。在今年某個時間點開始寬鬆是適宜的。他表示,每次會議都參考當時的經濟數據做出每次會議的決定,而本次會議並沒有討論首次降息的時間點。

鮑爾還強調,勞動市場的持續走強不會成為延後降息的理由。

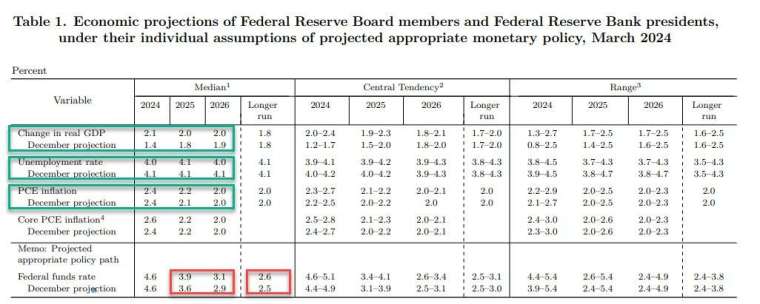

重點四:最新經濟預測摘要 (SEP)

與去年 12 月經濟預測摘要 (SEP) 相比,聯準會上調今明兩年美國國內生產毛額 (GDP) 預期、小幅下調今年的失業率,並上調核心個人消費支出 (PCE) 預測。

今年美國國內生產毛額 (GDP) 成長的預測被提高至 2.1%,高於去年 12 月預測的 1.4%。今年失業率預測較先前預測小幅下調至 4%,而 2024 年的 PCE 通膨中位數預測維持在 2.4% 不變,核心 PCE 預測從 12 月的 2.4% 上調至 2.6%。

重點五:通膨「仍然太高」

消費者物價指數和個人消費支出的一月和二月數據均上升,鮑爾解讀,許多人曾認為,美國 1 月通膨數據可能有許多季節性問題,數據進一步證明通膨呈現非線性下行路徑,但並未真正改變整體情況,即通膨在有時崎嶇不平的道路上逐漸下降至 2%。央行不會對這兩個月的數據反應過度,也不會忽視它們。

鮑爾還提到:「聯準會正在尋找數據來證實去年的低讀數,這讓我們更有信心,我們所看到的通膨率確實持續下降至 2%。」「聯準會希望看到,能有更多數據帶來更多通膨有進展的信心。」

重點六:放慢 QT 已為時不遠

針對 7.5 兆美元資產負債表相關的問題,最新聲明提到,委員會將繼續減持公債、機構債務和抵押貸款支持證券,一如先前規畫。

鮑爾指出,聯準會本次會議並沒有針對調整資產負債表做任何決定,但相當迅速地放慢縮表速度是合適的,現階段美國央行不急於行動,調整已為時不遠。

鮑爾解釋,放慢縮表的一個依據是,要避免美債市場出現動盪情況,央行不希望準備金短缺的問題重演。

市場變化

聯準會鴿派訊號提振市場,對利率敏感的兩年期美債殖利率跳水,刷新日低,逼近 4.6% 關卡,美國三大指數擴大漲幅,標準普爾 500 指數首次突破 5,200 點,美元震盪。 比特幣翻紅大漲,暫報 6.64 萬美元。金價走升,逼近每盎司 2166 美元。

華爾街分析

卡森集團全球宏觀策略師 Sonu Varghese 表示:「準會維持 2024 年三次降息的預期可以被視為一個正面訊號,儘管聯準會在 3 月的會議上維持利率不變,細節顯示聯準會相當鴿派,因為他們將降息留在桌面上,同時預計通膨將略有上升,經濟成長將進一步加快。」

TradeStation 全球市場策略主管 David Russell 表示:「今年通膨有所上升,但鮑爾並沒有遲疑,令投資人感到欣慰的是,點狀圖中仍保留了三次降息,這支撐了市場和風險偏好。央行可能會帶著宿醉醒來,但酒杯還沒有消失。」

分析師 Joseph Richter 表示,點狀圖確認將在 2024 年降息 3 碼的狀況,讓美元空頭鬆了一口氣,但 2025 年的預測上調,卻顯示聯準會或不及預期鴿派,這意味著當前對美元的看跌程度仍需謹慎。

凱雷投資集團的 Jeff Currie 表示:「如果聯準會在未來幾個月降息,油價將遠高於目前市場普遍預期的每桶 70 至 90 美元。」