IP千金股王的未來前景

在股市多頭趨勢的推動下,我們目睹了股王們之間的競爭,世芯 - KY 一路不斷創下新高,這可能成為台股繼續上漲的催化劑。那麼,為何世芯 - KY 的股價今天再次創下新高呢?原因在於今天富邦發布了一份關於世芯 - KY 的報告,雖然今年和明年的獲利預估與市場共識一致,但唯一的不同之處在於,富邦已經預測到後年的每股盈利 (EPS) 將達到 100 元,這在其他產業幾乎難以想像,因為其他產業難以預測兩年後的情況。而這正是 IP 股的獨特之處,一旦 IP 開始被廣泛應用,利潤很容易逐步提高,因此才有人敢於提出對於後年獲利的預測。世芯 - KY 之所以能夠有如此高的獲利預估,除了 AI 伺服器客戶持續提高生產預期外,在車輛應用方面也有不小的收獲,多方面的貢獻使富邦對世芯 - KY 的盈利成長持續看好。

NRE 和 IP 飆股方程式

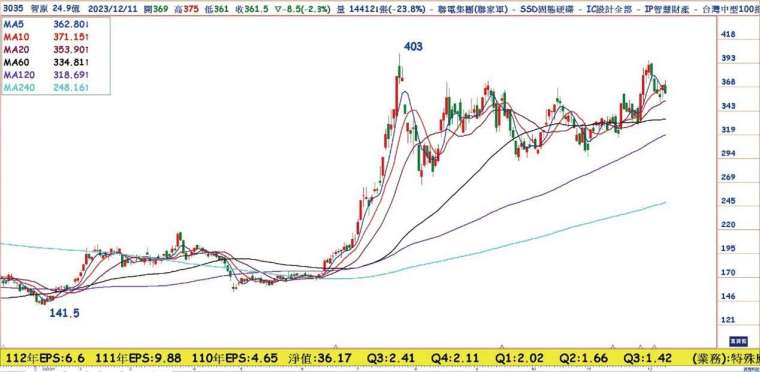

IP 股本益比大膽夢想 50 倍不為過,毛利率直逼 70~100%,所有的未來趨勢「電子股都少不了 IC 設計 + IP」搭配。將 IP 股分為成熟製程跟先進製程,其中智原 (3035-TW) 扮演聯電 (2303-TW)IP 重要一環,攜手合作,宣布推出 4 埠 Gigabit 乙太網路 PHY 矽智財與聯電(2303-TW)28 奈米 HPC + 製程平台,可以協助客戶開發更低功耗和高性能的新一代乙太網路設備和系統,智原自聯電(2303) 分割出來後,持續瞄準先進製程項目,一直和聯電在 AIoT、工業和多媒體應用等領域合作,並在成熟製程上開發全面的專業 IP 組合。加上獲得獲全球行動裝置矽智財 (IP) 龍頭安謀點名青睞,成為台灣唯一入選安謀最新生態系方案的台灣特殊應用 IC(ASIC)設計服務業者,未來將與安謀共同攜手大咬客製化系統單晶片 (SoC) 市場商機。

此外在成熟製程持續擴展版圖,宣布推出 2.5D/3D 先進封裝服務。相比其他的夢想 IP 股,安國 (8054-TW),金麗科(3288-TW) 還沒有實質獲利收入,且都是有受惠中美晶片大戰「繞道山不轉路轉的轉機股」,審看智原的本業有很大的進步成長空間,今年前三季 EPS 5.1 元,法人對於智原的想法明年估 12 元左右。當初 AI 概念股在想像空間時,市場蜂擁在買的是夢想跟明年成長,而 IP 股的價值只有未來趨勢你看的見。

請點影音上方標題至 Youtube 收視品質會更佳

文章來源:萬寶投顧張文赫

本公司所推薦分析之個別有價證券 無不當之財務利益關係 以往之績效不保證未來獲利 投資人應獨立判斷 審慎評估並自負投資風險