油價仍能續揚?觀察三大因素

今 (2023) 年以來,國際油價明顯走高,8 月登上今年新高水準,市場認為,未來在多重利多因素推動下,原油價格有撐,後市不看淡!

全球原油需求疲弱 OPEC + 減產

過去 9 個月以來,石油輸出國組織與盟國 (OPEC+) 三度宣佈減產,減產理由是全球需求貧弱,芝商所執行董事及資深經濟學家 Erik Norland 分析指出,原油需求疲弱的背後原因有三:

一是省油車種持續對油價造成壓力:由於車輛平均燃油效率提高,使得車輛汰換速度加快。舉例來說,日本人平均每輛車只會持有九年,成長快速的國家如中國的平均車齡僅 4.4 年。這表示近年來路上車輛行駛一單位距離所需要的燃油,平均而言會比前一年少 1.6%。也就是說,為了維持全球需求的穩定,所有車輛每一年都必須比前一年多開 1.6% 的距離。

二是開車時間減少:整體而言,人們開車時間似乎沒有增加,反而減少。美國聯邦公路總署 (Federal Highway Administration) 數據顯示,與 2019 年相同月份相比,年初至今,美國人開車時間減少約 2.6%。而且與 2019 年相比,車輛每英里消耗的燃油少了 6% 左右。顯然混合工作模式讓許多人能有幾天在家上班,似乎抑制了開車需求。

三是中國經濟成長虛弱:石油市場對中國成長非常敏感,因為中國已於 2010 年代成為全世界最大的進口國。故中國成長步調的波動在很大程度上決定全世界石油的邊際價格,直到今天可能依然如此。

由於中國行車里程數沒有因為疫情解除限制而出現強勢反彈,有可能是人民偏好在家上班或是經濟困境所致。尤其近幾個月中國經濟數據疲軟,例如房價、住房建設活動、製造業與出口等等數據下滑。因此,雖然消費者支出年增長率維持正數,但成長步調比預期慢,恐將影響行車以外的產品需求,包括航空燃油和塑膠製品。

利多因素加持 油價有撐

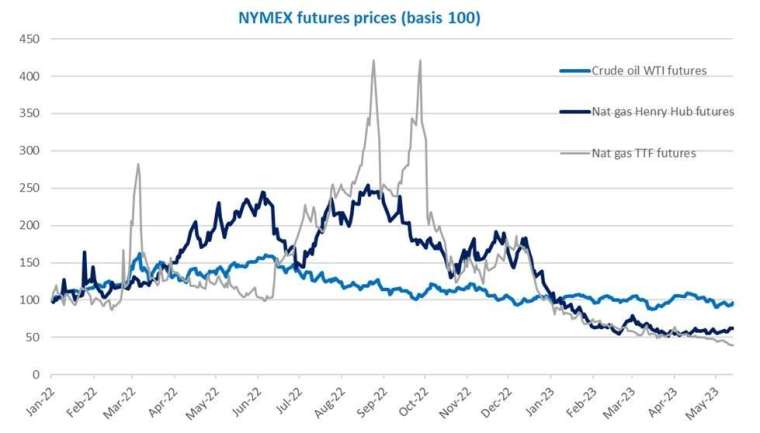

俄羅斯於 2021 年入侵烏克蘭,因而受到國際制裁,致使俄羅斯大幅折價出售石油,對全球石油價格造成了影響。在俄烏衝突開始時,油價有一段時間急劇上漲,但目前價格已經降溫,關鍵原因是俄羅斯石油出口展現出韌性。雖然今年以來,國際油價明顯回升,儘管如此,仍是低於俄烏戰爭初期。

市場認為,在三大利多因素加持之下,油價後市不悲觀,包括美國通膨降溫,升息循環可望進入尾聲,經濟衰退壓力減退不少;產油國沙烏地阿拉伯不排除延長或擴大減產規模,供給面緊繃將支撐油價表現;以及中國推出一系列刺激經濟政策,提振市場情緒,亦有利於油價走勢。

在這些因素推動下,石油等風險性資產之偏好度增加,也因此,7 月以來,國際油價呈現持續上漲,WTI 原油 (西德州中質原油) 走勢強勁,從 70 美元左右一路飆漲,8 月 9 日 WTI 原油期貨價格上漲,收每桶 84.4 美元,為 WTI 原油自 去年 11 月 16 日以來最高收盤價。

儘管原油供給偏緊,不過,全球經濟成長仍存在不確定性,加上油價回升是否會增加美國通膨黏性,致使聯準會再度升息,因而壓抑油價表現,值得關注,預期未來油價恐陷高檔震盪。

WTI 成為全球原油期貨最重要合約

原油市場波動幅度大,宏觀環境、供需因素均會影響油價走向,故投資人可以運用原油期貨規避風險或是尋求套利機會。其中,由芝商所推出、已有 40 年歷史之久的 WTI 原油期貨 (產品代碼:CL) 是全球最重要的大宗商品合約,近年來每日交易量常常超過 100 萬份合約以上,提供全球投資人直接參與原油市場的交易機會,也是管理油價波動風險的有效工具。

因為 WTI 原油期貨流動性充裕,供需緊張,與其他資產類別相關性較低,有利分散風險和增加資產組合的多樣性,因而受到投資人青睞,WTI 原油期貨是亞洲交易時段交易最活躍的芝商所產品之一。

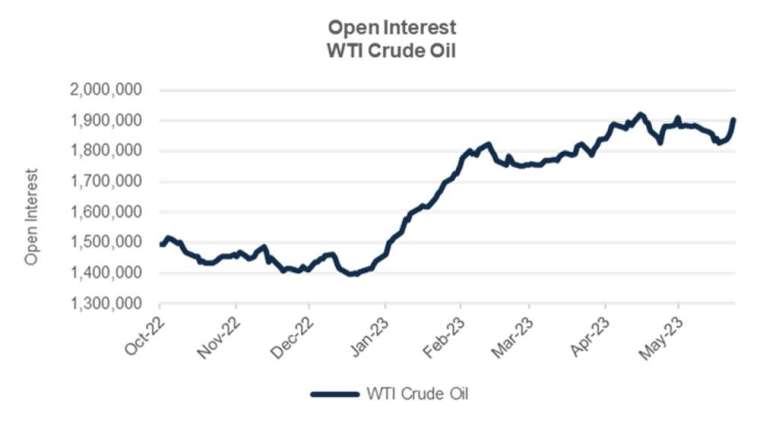

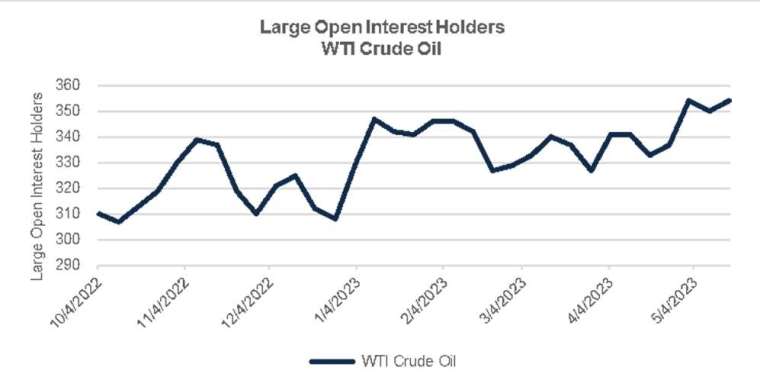

此外,2022 年原油價格相對波動,但如今已經回復正常,買賣價差及維持保證金均回到俄烏戰爭前的水準,也因此,WTI 原油期貨合約的持倉量和大戶持倉量於今年開始反彈。

除了標準合約 (CL),芝商所還推出 WTI 原油期貨合約迷你合約 (產品代碼:QM) 和微型合約 (產品代碼:MCL),以滿足不同需求之投資人。其中,微型 WTI 原油期貨規模只有標準合約的十分之一,讓投資人可以較少的保證金要求,獲得與傳統 WTI 期貨相同的透明度與價格發現功能。