〈財報〉Visa Q3獲利高於預期 但季度支付增長放緩

信用卡公司 Visa(V-US) 周二 (25 日) 公布,在國際旅行和消費的持續復甦下,會計年度第三季獲利高於華爾街預期,但支付量的增長較近幾季放緩。

Visa 周二收低 0.85%,盤後小幅下跌 0.54%,報每股 237.40 美元。

FY 2023 Q3 (6/30 止) 財報關鍵數據

- 營收:年增 12% 至 81 億美元 (符合華爾街平均估值,且自前季年增率 11% 上升)

- 純益:年增 7% 至 45 億美元 (較共識預期多出 1 億美元)

- 季度淨利潤率: 56%

- 調整後 EPS:年增 9% 至 2.16 美元 (高於共識預期的 2.11 美元)

- 季度支付量:年增 9% (高於共識預期的 8% 升幅)

- 自由現金流:年增 10% 至 55 億美元

執行長 Ryan McInerney 聲明表示:「消費者支出仍富彈性,推動支付量和處理交易的增長。因應持續復甦和夏季旅遊業帶來的旅行成長推動跨境交易量持續成為一大助力。」

季度交易量年增 9%,雖然高於分析師預期的 8%,但較前一季的 10% 增幅下滑。其中跨境交易量是最大的推動力,增長 17%,與市場普遍預期相符。

上一季因疫情後持續反彈力道推動,對 Visa 來說更有利可圖的跨境交易量猛增 24%。

Visa 的營收來自上一季度處理的支付收入,因此第三季的交易量增長將決定下一季的財務業績。

財務長 Vasant Prabhu 周二表示,美國交易量年增 8%,與疫情前的增長速度相符,但平均刷卡金額下降 2%,致使美國支付量增長 6%,對 Visa 來說成長相對緩慢。

他指出,燃料價格下降是刷卡金額下降的最大力量,但總體消費者支出仍然保持健康。

Prabhu 表示,與 2019 年水準相比,美國支付量增長 54%,國際支付量增長 43%。亞洲(尤其是中國)的跨境旅行要返回疫情前水準還有很大空間,而前往美國的旅行也有一定的恢復空間,這是未來幾季度跨境支付量增長的持續推動力。

第三季自由現金流 55 億美元佔營收總額 68%。Visa 於該季執行庫藏股 30 億美元,每股成本平均 229.19 美元。Visa 也配息 9.37 億美元,並為訴訟託管帳戶增加 5 億美元。

Prabhu 將於今年秋季離開公司,由前藝電 (EA-US) 財務長 Chris Suh 接任。

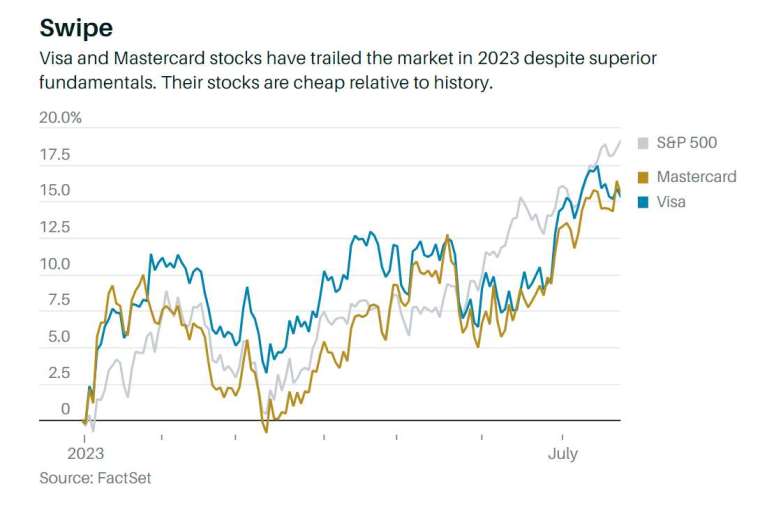

Visa 和萬事達卡 (MA-US) 今年迄今股價約已回彈 16%, 落後 S&P 500 指數近 4 個百分點。《巴隆》曾積極看好 Visa 股票,認為相對於其自身歷史和市場而言,該股遭到低估。

Visa 同業萬事達卡 (MA-US) 將於周四發布財報。