多項指標顯示Fed可能5月啟動降息

彭博宏觀分析師 Simon White 週二 (28 日) 撰文指出,勞動力市場、殖利率曲線、通膨和美股拋售將迫使聯準會最早將於 5 月啟動降息,並且可能會在年底前大幅降息。

聯準會主席鮑爾近期明確表示,聯準會認為今年不會降息,試圖澆熄市場對政策即將轉向的期待,但金融市場瞬息萬變,兩週前,市場估量聯準會還會有四次升息,但現在,市場定價升息週期步入尾聲,並可能在 6 月首次降息。

White 列出可能導致利率政策路徑再次驟變的多項因素,若這些因素都吻合,預測聯準會最早將於 5 月啟動降息,並且可能會在年底前大幅降息。

這些因素包括:就業市場急遽惡化、經濟衰退無法避免、通膨早遠離周期峰值並導致股市拋售。

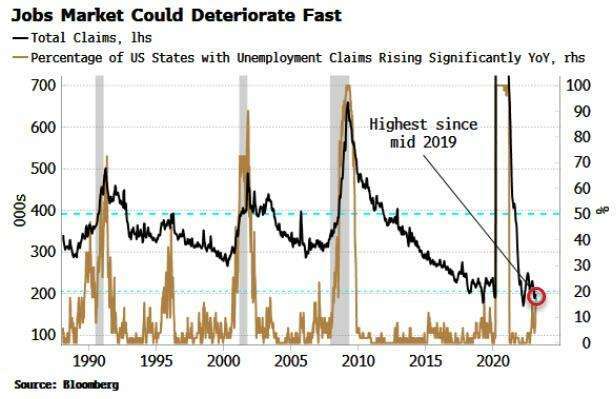

下圖顯示,美國有近五分之一的州,申請失業救濟金人數年增率超過 25% 之後,該數據通常會急遽惡化,促使美國全境數值飆升,大多數情況下,該數據會在衰退中觸及峰值。

此外,WARN (員工整頓及再培訓通知) 通知數量急劇上升。雇主必須在工廠關閉和大規模裁員前 60 至 90 天以書面形式通知員工,並提交失業救濟申請。

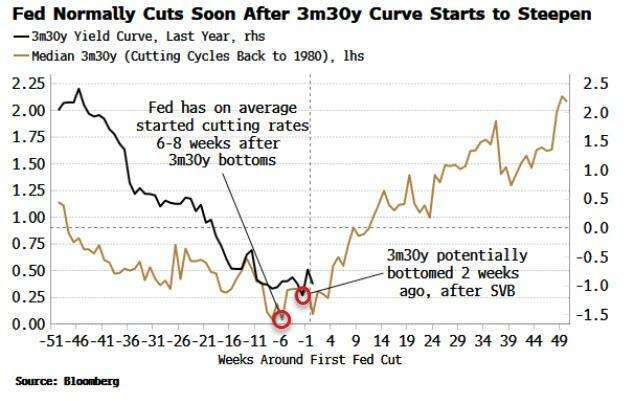

目前經濟衰退不僅看起來不可避免,而且最快在夏季就會發生。美債殖利曲線倒掛預告經濟衰退在某個時候即將到來,但更緊迫的訊號是殖利率曲線變陡,通常最先開始變陡的部分是 3 個月和 30 年公債殖利率曲線。

White 稱,聯準會通常在經濟衰退開始前 2 至 3 個月開始降息,並在 3 個月和 30 年公債殖利率曲線開始變陡後 6-8 週開始降息。該曲線在 2 月初開始變陡,除了矽谷銀行 (SVB) 倒閉之後的短暫變化外,該曲線迄今一直變得更加陡峭。從歷史上看,這與最早於 6 月開始的經濟衰退預測是一致的,也與大量預測衰退的領先指標相符。

White 推算,若假設該曲線在 2 週前觸底 (3 月 14 日左右),那麼這與最早在 5 月份第一次降息是一致的。

殖利率曲線變陡表示市場預期經濟景氣增強、通膨和利率升高,曲線變平則表示投資人預期近期升息,對未來經濟成長持悲觀態度。

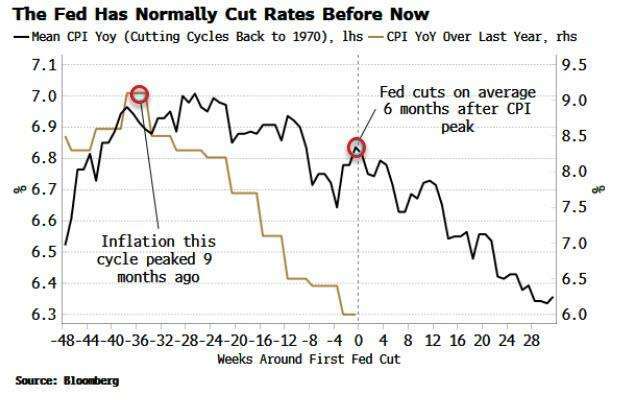

投資人可能會詢問,即使就業市場明顯惡化,經濟衰退看起來迫在眉睫,通膨會阻止聯準會降息嗎?從歷史經驗來看,答案是否定的。White 稱,聯準會在消費者價格指數 (CPI) 自峰值回落三分之一後開始降息,平均花費了 6 個月。本輪週期來看,CPI 在 9 個月前觸頂後已回落三分之一,聯準會自現在起有機會降息。

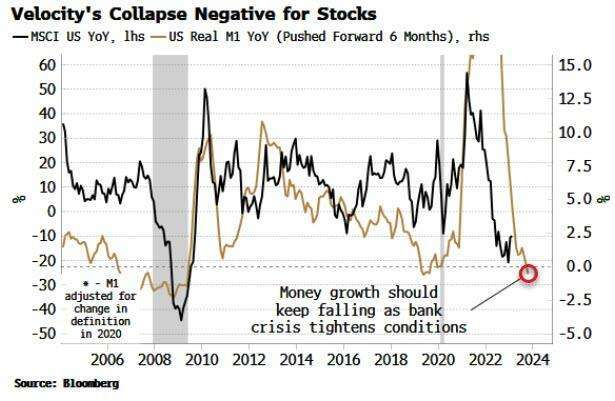

美股從去年至今幾經波折,White 警示,股市是房間裡的大象,標普指數仍在 4000 點附近徘徊,但銀行業危機正導致金融狀況急劇緊縮,存款正從銀行體系流出,進入更高的貨幣市場基金和聯準會隔夜附買回操作 (RRP) 市場,股市在今年秋天風險巨大。

White 預估,由於金融情勢指數 (FCI) 走勢和股市高度相關,如果股市出現崩跌,而且衰退迫在眉睫,幾乎沒有什麼因素能阻止聯準會降息,也許還會進一步大幅降息。

(本文不開放合作夥伴轉載)