〈房產〉拖10年買房需多付70個月薪水 平均購屋面積少1間主臥

Tag

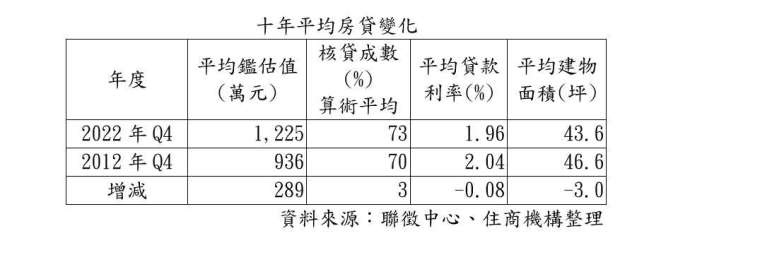

依據聯徵中心資料,去 (2022) 年全台第四季平均房貸鑑估值為 1225 萬元,比 10 年前增加 289 萬元,如以 2022 年每月實質性薪資平均 4 萬 1357 元計算,相當於增加了 70 個月的平均薪資,代表晚 10 年買房,需多付 70 個月不吃不喝的收入。

大家房屋企劃研究室總監郎美囡分析,房價 10 年來有顯著成長,如新竹縣的房價在短短 2 年內從 2 字頭走向 3 字頭,但平均薪資沒有與房價同步躍升,買方的購屋及貸款負擔越來越重。

10 年來房價逐年增高,購屋總價門檻也越來越高,觀察多年來總價走勢,從 2013 年開始聯徵中心的平均鑑估值突破 1000 萬元,且銀行鑑估值大約為實際成交價格的 9 成,因此實際平均購屋總價應該比鑑估值更高,另一方面,雖然核貸成數比 10 年前增加 3 個百分點、利率減少 0.08 個百分點,但平均購入建物面積減少 3 坪,10 年後買房不僅總價變高,還少買了一間主臥。

郎美囡指出,買方資金能力降低,購屋面積必然下滑,且少子化及不婚影響,所需居住面積也有縮小的趨勢,因此平均購屋面積可能還會減少,此外,根據聯徵中心資料,去年第一季平均房貸利率僅 1.46%,但央行急速升息,第四季的平均房貸利率已飆升到 1.96%,今年若再升息,平均房貸利率可破 2%,房貸負擔再加重。

住商不動產企畫研究室執行總監徐佳馨表示,銀行緊縮銀根,還有揮之不去的通膨壓力,今年央行可能還有升息計畫,建議買方評估貸款負擔時以當下利率再增加 0.25-0.5% 計算,試算未來如繼續升息,財務狀況能否應付,避免因為資金調度不佳而陷入困境。