歐股創疫後新高三大原因,全球股市續強關鍵

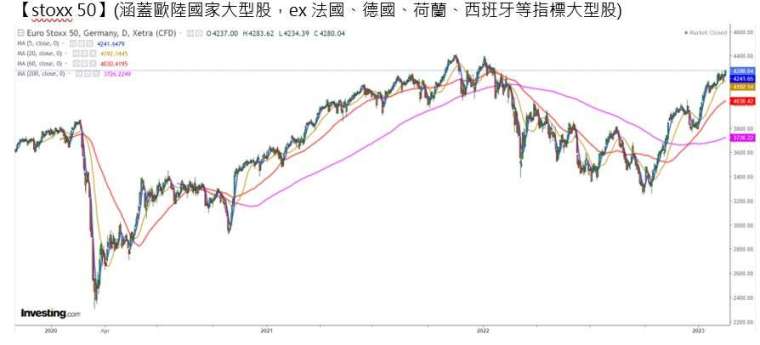

整體市場最為恐慌的時間落在 2022 年 10 月左右,當時是全球股、債等最低點,從那之後至今,都是處於震盪反彈,至少是修正不破前低的中期波段偏多格局。不過近來軋空、投機氣氛逐漸放緩,債市連續急跌,但全球股市仍能撐在高檔震盪的關鍵,與歐洲股市有很大相關

歐洲股市的走勢與位階,一般而言我們可用兩個指數來觀察,近期非常強勢的上漲,持續創波段新高,是目前全球股市高檔震盪,債市雖先行走跌但股市強撐盤的關鍵風向球。

歐洲股市創高的三大原因與股市投資的啟發

1. 資金效應:大者恆大、籌碼集中大型股,甚至集中龍頭股的高本益比拉抬

在疫情期間 QE 放水,大量資金往股市全面蔓延,然而歷經 2022 股債雙殺過後,資金更趨避風險。因此在縮表速度龜速下,趁反彈時資金集中往大型股的態勢明顯,並且大型股都是跨國公司收益不侷限歐洲,受到烏俄戰爭影響小。這也使這些大型股獲得更高的評價,本益比相對高

舉例而言:英、法、德等股市,整體本益比落在 11~14 倍,而其實拉動指數,stoxx50 來自德法荷的 3 檔龍頭股本益比 (用 TTM EPS 估計) 是 ASML 46 倍、LV :30 倍、LINDE:40 倍;

2. 產業因素:科技、半導體等疫情受惠產業少,變相低位階補漲

當然高本益比,對應其高成長潛力 (ex:ASML)、高品牌價值擁有強大議價能力 (ex:LV),而大型股中誰拉低本益比? 無非就是石油股,也因此歐股在相對半導體、工業、科技電子產業個股占比低的情形下,形成了疫情沒有受惠,2020~2021 疫情 QE 反彈的幅度都遠小於美、日、韓、台等 2021 就已經突破疫情前高點的市場,自然 2022 殺估值時,就有低位階抗跌補漲,也就是說產業型態上偏向疫情受害、疫後復甦受惠。

3. 押注中國解封受惠的期待

以上兩點,分別講述了只看指數 (大型股) 的偏頗效應,以及不同市場與產業結構造成的先後變化,最後來談到近期持續領漲全球股市的關鍵因素 - 中國解封的期待效應,這就是當前市場的免死金牌,業績再爛、成長趨緩,一句:「中國解封公司能受惠」就能讓股價在近 2 個月,擁有買盤推升。

結論:除非歐股出現轉弱,否則本波股市強撐盤不易結束

目前總經面的通膨回升、零售消費數據大增,筆者認為這代表全球經濟的信心面還沒有被擊潰,有錢用錢、沒錢借錢,消費尚屬暢旺與收入降低不成正比,並且中國復甦的報復性需求端加入,在 Q1 有快速短暫的貢獻。

而整個歐股為波段指標,包含全球股市在內,若沒有見到重大利空事件,使信心層面反轉,整體股市高檔震盪反彈的氣氛難以消散,但是實體經濟與利率面的風險持續擴大,經濟衰退與補跌的空間持續累積,而時間上遞延,所以投資股市上,短 VS 中長期,建議採兩極化多、空操作分歧策略。

(撰文者:永誠資產管理處分析師 范振峰)

「永誠資產管理處」

是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」

20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務

讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞

從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」

你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

立即加入 https://line.me/R/ti/p/%40asset88598

閱讀更多精彩文章 https://www.facebook.com/yongchengasset

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。