投資總鋪師:限電效應的原物料行情是走反彈還是回升?

萬寶投顧王榮旭表示,中國限電危機暫無擴大,美國債務危機也緩解,台股大盤連續三天洗盤,利空反應得差不多了,可惜反彈成交量僅 2700 億,比昨 (29) 日下跌量還低,量能不增的情況下,大盤要反彈到 17300~17500 點季線以上難度較高,不過只要大盤不連續大跌破底,個股就有發揮的機會。

第三季底法人作結帳也告一段落,這次季底國內外利空夾擊,導致作帳不成反結帳,也讓籌碼重新洗牌,第四季年底的行情也會因此而比較好操作。

短線市場仍聚焦在中國限電,部分廠區位於限電範圍內的個股,若 10 月之後沒有再遭限電,對營收影響就很有限,股價這一波回跌,反而是機會,畢竟需求並不會因為限電而降低。

例如 ABF 載板、CCL 等 PCB 材料,原本就供不應求,限電只會讓供給更加短缺。像 CCL 受惠伺服器升級,高速材料使用更多層 CCL,台燿 (6274-TW) 與聯茂 (6213-TW) 是 9 月投信積極認養的伺服器概念股;另外,包括做伺服器 PCB 的博智 (8155-TW) 與伺服器散熱的健策 (3653-TW) 也都有見到法人積極布局的影子,即使最近遭遇美中利空而股價下跌,投信也不離不棄。

奇鋐 (3017-TW) 更是少數投信、外資連鎖大買的伺服器概念股。奇鋐近年來持續布局伺服器散熱,下半年大量出貨微軟、中系資料中心如騰訊、阿里與百度等則在明年出貨。伺服器在 Intel 平台耗能放大之下,營收將穩定擴大,估計今年 EPS 達 7~8 元、明年挑戰 9 元,目前股價不到 80 元,本益比僅 10 倍,進可攻退可守。

萬寶投顧王榮旭強調,最近台股急跌,拖累奇鋐拉回幅度不 1 成,相當抗跌。但融資卻大減 2 成 5,洗出了大量散戶籌碼,籌碼洗乾未來要漲會很快。

第四季除了伺服器之外,9 月多次在專欄從推介的 IP 股創意 (3443-TW) 與智原(3035-TW),這波走勢非常抗跌,因為半導體不在中國限電範圍,隨時股價會再創新高。

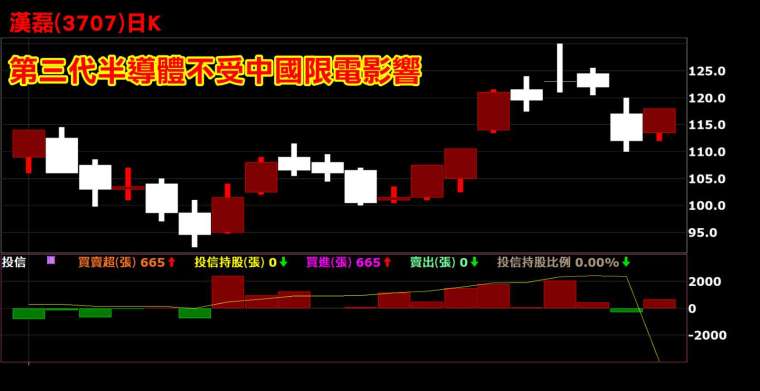

第三代半導體的漢磊 (3707-TW) 最強,高速傳輸晶片股創惟 (6104-TW)、通嘉(3588-TW) 及偉詮電 (2436) 也都還在月線附近,相對大盤跌破半年線,這些 USB-PD 概念股表現也很抗跌,除了 9 月營收可望有好成績,第四季也將淡季不淡,這些抗跌的股票是未來行情轉強的領頭羊。

萬寶投顧王榮旭認為,傳產原物料股受惠限電短多,但 QE 退場及升息的是未來的隱憂。觀察部分塑化股之外,航運、鋼鐵、造紙與紡織的型態都比較屬於弱勢跌深反彈。

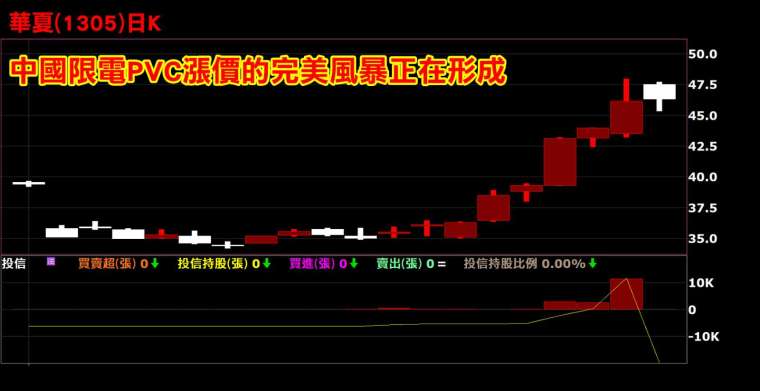

塑化龍頭台塑 (1301-TW) 股價創新高就是多頭,但並非所有的塑化股報價都上漲,這次主要是 EVA 報價上漲,原料乙烯產能開出報價下跌。台聚 (1304-TW) 與亞聚 (1308) 主力產品 EVA 受惠利差擴大,另外中國限電最耗電的石化產業中,採用電磁閥的 PVC 因為高耗能受這次限電影響,導致中國以乙烯閥、電磁閥 PVC 市場報價大漲到人民幣 1~1.1 萬以上,再創新高。

由於塞港已經讓全球 PVC 庫存偏低,現在疫情趨緩對 PVC 基礎建設需求回升,在中國供給端出問題的情況下,PVC 完美風暴正在形成,估計下半年 PVC 個股獲利可望上修,台塑與華夏 (1305-TW) 全年 EPS 分別上修到 11 元與 5 元。

而身為上市唯三 PVC 概念股的聯成 (1313-TW),上半年 EPS 1.88 元、全年 EPS 上看 3.5 元,股價僅 25 元左右,本益比 7 倍有點委屈,在台塑與華夏大漲之後,補漲空間大。受限篇幅,還有更多潛力股分析,歡迎立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險