台股挑戰萬八 誰有機會成為彈升領頭羊?

萬寶投顧陳子榕指出,台股本週強力反彈,在三大法人作多下,重返半年線並站上 17,000 點,新台幣匯率也連續兩日走升,若成交量能續擴張,挑戰月線 17,118 點不難,預估在站穩月線後,可望直攻萬八關卡。

疫情後,半導體景氣真是炙手可熱,不論疫情中的遠端需求、5G 發展、高速運算、AI 智慧、健康醫療,或是攸關人類生存的碳中和、乾淨能源全都必須仰賴半導體,強烈的需求和訂單推升晶圓代工報價一路攀高,聯電 (2303-TW) 已通知客戶 9 月要漲價,11 月和明年 1 月再續漲。

聯電股價從去年最低點 13.1 元到現在已經來到 63.9 元,漲了將近 5 倍,毛利率更衝破 31%,距離聯電上次最接近這個毛利率表現已經近 10 年了;而聯電明年新產能還會陸續開出,預估獲利將再跳升。

反觀「凍漲」的台積電 (2303-TW),毛利率卻在上半年持續下滑,已經來到 50%關鍵保衛戰,股價也從年初開始同步「凍漲」,台積電背負全球晶圓代工的重責大任,今年資本支出上修 2 成,至 300 億美元,未來折舊攤提沉重,尤其矽晶圓材料價格不斷上漲的壓力,台積電週三(8/25) 終於通知所有客戶不論先進製程或成熟製程「即刻起」全面調漲 20%,台積電的毛利率保衛戰正式啟動了。

萬寶投顧陳子榕指出,台積電股價從年線左右位置已經回到月線之上,近期股價上漲出量,技術面 KD 低檔黃金交叉,MACD 也將轉正,投信更連續 12 個交易日買超台積電,股價週四攻克季線、半年線,終場收 594 元,漲 1.5%,持續挑戰 600 元整數關卡。

另外,在電動車大廠特斯拉率先導入帶動下,第三代化合物半導體也逐漸成為趨勢,由於氮化鎵 (GaN) 碳化矽 (SiC) 具備高頻、耐高溫高壓、低耗、散熱佳特性,全球各大半導體廠卯足全力衝刺,未來不論 5G 基建、電動車、快充都將持續活絡 GaN、SiC 需求。

矽晶圓大廠環球晶 (6488-TW) 旗下各尺寸的磊晶矽晶圓現在都是供不應求,預估明年毛利率有望突破 40%。相關概念股還包括精材(3374-TW)、世界(5347-TW)、全新(2455-TW)、穩懋(3105-TW)、捷敏 - KY(6525-TW)、鴻海(2317-TW)、漢磊(3707-TW)。

萬寶投顧陳子榕指出,8/24 為大家推薦漢磊,股價隔日大漲至 113.5 元;8/19 推薦的捷敏 - KY,股價從 99.1 元漲至 124 元,漲幅逾 25%,投信自 7 月底開始持續布局,可望為季底作帳行情暖身。請參考 8/19 < 估最慢下週落底 瞄準第四季業績成長股?>。

萬寶投顧陳子榕指出,接下來我持續關注籌碼金流,再跟大家分享下半年業績成長股,期待在外資回心轉意回補台股後,大家能在股市大豐收:

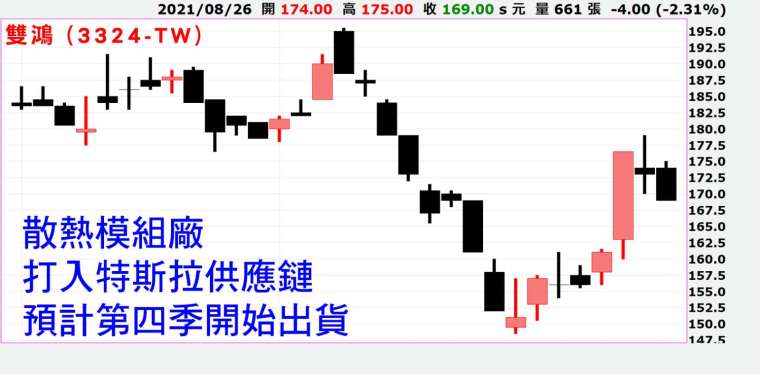

雙鴻 (3324-TW) 為散熱模組廠,上半年稅後盈餘 4.27 億元,年減 13.56%,EPS 為 4.93 元,第二季營運落底,第三季新款伺服器及蘋果新品啟動拉貨,且車用 GPU 散熱模組已間接打入特斯拉供應鏈,預計第四季開始出貨,營運將季季走高;此外,佈局多年的水冷散熱技術,應用於電競和高階伺服器,明年第一季也會導入 GPU 產品,明年營收可望雙位數成長,獲利、毛利率都將優於今年。

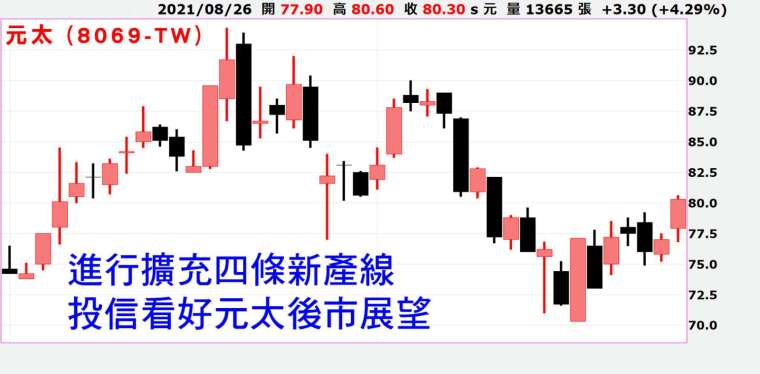

元太 (8069-TW) 雖受揚州封城影響 8 月營收,但疫情後雇員減少激勵電子標籤需求大增,加上彩色閱讀器換機潮,營運動能強;而因應市場需求,元太已進行擴充四條新產線,其中一條年底就能完工加入投產,其餘明、後年陸續完成;此外,面對 IC 供應緊缺及成本上漲,元太未來也不排除將調整報價,投信看好元太後市展望,自 7 月中起沿路買超元太逾 11,000 張。

騰輝電子 - KY (6672-TW) 為銅箔基板廠,宣布以 220 萬美元收購英商 Holders,將躍升為歐洲印刷電路板周邊耗材最大供應商;騰輝電子 - KY 受惠產品結構改善及報價上漲,上半年 EPS 達 6.81 元,完勝去年全年 EPS 5.27 元,營收、獲利、毛利率皆創新高,下半年受惠電動車市場升溫及市政照明需求,散熱材料維持強勁出貨,加上 PCB 原物料價格持續上漲,將推升下半年營收獲利表現。

當然,還有一些好股在指數高檔震盪下,極短線籌碼仍具優勢的好股,包含電動自駕車、AI 、5G 等相關個股,但在篇幅有限之下,請直接進入粉絲團看看了,希望對讀者大眾,有其幫助。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險