張志誠觀點:疫情因素下需基本面有所本 散裝航運漲幅第二季有望超越貨櫃海運

1. 五月份一開始從台灣在新冠疫情稍有增溫時,摩爾投顧分析師 張志誠 提醒投資人最重要的策略就是要低本益比與高殖利率的公司才可以投資,不可再像第一季的投機炒作題材風。

距離五月還剩下一周,台灣或許疫情感染力還在努力防堵,然而面對市場的大幅變化,電子類股雖然有先突破 5 月 12 日的大量黑 K 高點,比大盤還要早一步確認第一隻腳,但電子股除了前一波從 2 月就開始起跌的祥碩 (5269-TW)、信驊 (5274-TW);鈊象 (3293-TW)、嘉澤 (3533-TW)、台積電 (2330-TW)、精材 (3374-TW)、訊芯 (6451-TW) 反彈幅度較多外,其他修正期間還被下降季線壓制住的電子公司,研判都還要經過至少 20 天月均線的震盪壓低後,或是區間整理出第二隻腳低點後,電子其他 4 月份高點回跌的公司才會有機會重啟多方轉折。

2. 此期間摩爾投顧分析師張志誠表示,4 月份就已經單月漲幅超過貨櫃海運的散裝輪 BDI 指數,仍然會是市場上正在醞釀的主流,中國大陸鐵礦砂炒作風氣的打壓只是一時的問題,這並不會影響到全球經濟解封後的大宗物資通膨趨勢,歐美國家經過今年上半年的疫苗施打後,歐盟已經可以通過合格疫苗施打者開放邊境,這也是全球經濟今年明顯通膨的主因。

歐美解封後的食衣住行等等需求必然比去年多,雖然貨櫃海運在今年長賜輪的事件中一度歐洲線、美洲線的漲幅強勢噴出,然而 SCFI 指數在近月漲幅相比散裝航運的 BDI 指數其實變得緩慢,或許市場對於 5 月再度拉升上來的陽明 (2609-TW)、長榮 (2603-TW) 還有期待,可是股市永遠是領先反映未來的 EPS 獲利能力,縱使陽明、長榮等貨櫃海運股在第一季財報超乎預期大賺,可是股價漲幅與基期墊高後外資法人調升目標者眾,然要再憑藉財報推升股價大波段實際應有難度。

反觀散裝航運公司雖然位有外資法人在低檔關注,卻多數散裝輪公司都呈現融資減少法人買超的現象,這與貨櫃海運股價高檔法人頻繁買賣超融資餘額持續大增的現象不一樣,預估市場資金應是逐漸轉移到散裝航運。

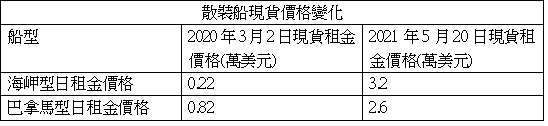

3. 印度、菲律賓、中國是散裝航運的主要船員來源國,而印度現正受疫情陰霾壟罩,所以各國港口為了防範疫情散播,都開始有禁止印度船舶及印度船員入港作業的情況,這導致散裝船舶週轉率開始下降,散裝船週轉率下降的同時,運量供給又一時無法拉升,且中國和美國的大規模基礎建設的投入計劃勢在必行,又會進一步拉升散裝船使用需求,種種因素影響下,散裝輪的日金租從 2020 年到 2021 年已經漲幅超過 3 倍以上,其中又以海岬型的日租金價格漲幅達 14 倍最為驚人。

摩爾投顧分析師張志誠表示今年 2 月份,一開始看好陽明 (2609-TW),到現在看好散裝航運,堅持的重點在於投資股票一定要看懂產業,產業的多頭循環是用季在看的,絕對不是看股價跌時說跌,看漲說漲,既然一個循環基本單位就是季,當你看準並且咬住一個極有爆發潛力的產業股時,就不會因為一個跌停板,或者跌了一些就慌張,若產業是對的,跌的時候為什麼要害怕?

4. 摩爾投顧分析師張志誠也解釋了為什麼散裝航運股裡決定集中押注新興和裕民?從經濟日報近期統計的散裝航運連結指數的報價資料中,海岬型的日租金漲幅是全部船型裡漲幅最大的,巴拿馬型、輕便型、輕便極限型漲幅介於 3-4 倍,而海岬型卻高達 14 倍,海峽型主要是用來載運鐵礦砂的,這又跟中國和美國的基礎建設擴建計劃有關了。

裕民 (2606-TW) 的船隊裡海岬型數量是最多的,所以裕民可以說是散裝航運裡的龍頭股,新興 (2605-TW)、中航 (2612-TW) 也是散裝輪裡,海岬型數量佔比重偏高的,慧洋 (2637-TW)、四維航 (5608-TW) 的船型佔比較大的是輕便型。

最後摩爾投顧分析師張志誠有些話想告訴投資人:「為什麼產業分析如此重要,只有掌握產業你才知道你買的是什麼,這些都不是技術線型可以告訴你的,有那個老師,會這樣耳提面命跟你們解釋產業邏輯,教你們怎麼看產業,多數人只會說又那一檔股票漲停板了,可是當投資人看看自己手中的股票,怎麼就是沒有,這就是多數投資人遇到的問題所在。」

立即免費加入張志誠粉絲團,可獲得更多資訊分享

股市帝國張志誠 LINE 粉絲團

https://lin.ee/mPZB06s

股市帝國張志誠 YOUTUBE 影音頻道

https://www.youtube.com/channel/UCCe4ROy5DoIHyvpKD961PuA

股市帝國張志誠 TELEGRAM 頻道

https://t.me/morehappy1688

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險