航空雙雄利空出盡 正是抄底好時機?

股神巴菲特的投資心法其中一則為,好公司遇到麻煩事,懂得危機入市,低檔佈局,才能致勝。

不過,這一次股神投資美國航空股,踢到鐵板。5 月 2 日談到航空股時,89 歲的巴菲特坦承他犯了錯,看錯這個產業,他說自己原本以為用很吸引人的價格,持有美國四大航空公司一成的股權,但在疫情爆發後,他發現自己看錯,決定全部賣掉;巴菲特表示已出清聯合、美國、西南與達美等所有航空公司股票,顯示航空業前景極不受看好。

萬寶週刊陳子榕分析師指出,我認為股神巴菲特並非選錯產業,而是在他投入買進的時機不對,疫情爆發前買航空股,股價正受衝擊,航空股股價利空當頭,由初跌段進入主跌段,如同往下掉的刀子,股價急跌時,不是買進好時機;適合進場的時機,必須等到股價已修正結束,落底訊號出現,築底完成才進場低檔佈局,而此時股價在經歷恐慌性殺盤後,股價超跌,此時進場,致勝的機會才會提高。

我認為,此時的航空產業可說是喜憂參半。

憂的是:受到新冠肺炎疫情衝擊下,短期要恢復生機不容易,就算新冠肺炎結束後,觀光旅遊業產值恐怕也不易短期回升,因為疫情肆虐,大家不能旅行,甚至因為禁足令,連路上車輛都大幅減少,需求降低。

喜的是:油價跌對航空業、運輸業有好處,油價帶來成本降低的好處,有利。十幾年前油價還曾被炒到一桶 147 美元的高峰,現在因疫情肆虐,經濟活動停擺,原油需求大幅下滑,4 月 21 日美國西德州中級原油 (WTI) 五月期貨油價盤中竟跌至負四十美元,這意味低油價有利降低航空業者營運成本。

萬寶週刊陳子榕分析師指出,我認為台灣航空股可望趁此機會,轉型做營運上的調整。

因受到新冠肺炎全球延燒影響,台灣航空雙雄 3 月營收都創下近 100 個月新低,長榮航 (2618-TW) 連續 3 個月營收持續月減至少 10%,主要均係受客運大幅萎縮所致。

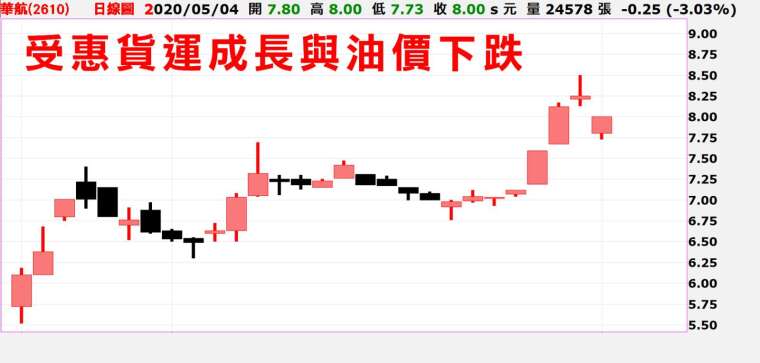

不過如以產品組合來看,長榮航、華航 (2610-TW) 貨運都交出年、月雙增表現,由於各地疫情蔓延,但醫療物資往往都需要空運運輸來進行,航班大減,推高了航空貨運報價水位、華航單月貨運營收 50.65 億元、月增 75%、年增 28%,長榮航單月貨運營收 26.9 億元、也月增達 56%、年增約 21%。

台灣航空雙雄華航、長榮航,新冠肺炎衝擊,股價分別由去年底高點修正 40%與 45%,但在台灣防疫績效躍上國際後,航空股旋即聞聲大漲,這一波華航與長榮航反彈速度快又強,分別大漲 54%與 56%,股價走在產業復甦之前,股價可望彈回至起跌點。

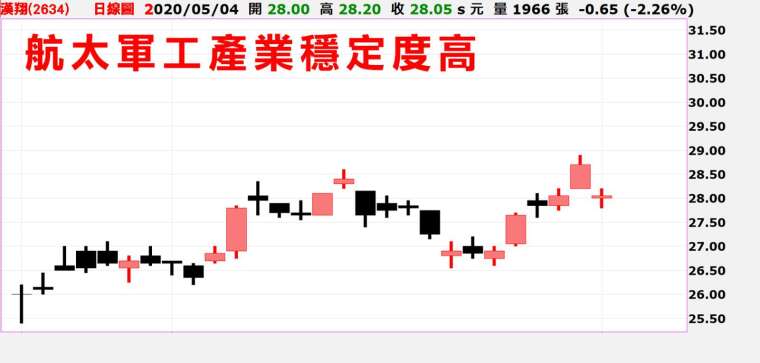

至於軍工色彩濃的漢翔 (2634-TW), 在政策推動航太產業下,國內共有四家公司搶下十年國際航太訂單,包括漢翔、喬崴進、公準 (3178-TW)、盟立 (2464-TW),攜手拿下國際航太複合材料加工訂單,粗估訂單規模高達 620 億元。漢翔長期趨勢來看,值得期待。

當然,還有一些具籌碼優勢的電子產業,但在篇幅有限之下,請直進入粉絲團看看了,希望對讀者大眾,有其幫助。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

https://t.me/marbo777

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險