5G、蘋果大熱 華通、 欣興、臻鼎-KY將上演王子復仇記

5G 市場需求強,兩岸 PCB 大廠展開擴產競賽迎商機,除了中國大陸「國家隊」代表深南電路擴產加碼逾 65 億元外,台廠臻鼎 (4958-TW)、欣興 (3037-TW)、華通 (2313-TW) 等也展開製程升級與新年度投資計畫,估計台廠今年總資本支出超過 500 億元,挑戰歷史新高。

同時,蘋果 iPhone 11 系列銷售表現優於預期,帶動台灣相關 PCB 供應鏈表現,包含龍頭臻鼎、華通等大廠第三季皆繳出亮眼成績,間接反映台商兩岸 PCB 產業 2019 年第三季產值,較 2018 年同期增長 1.7%,表現優於預期。

TPCA(台灣電路板協會) 發布 2019 年第三季產銷數據,統計台商兩岸 PCB 產業在 2019 年第三季產值達 1,857 億元,較 2018 年同期 1,826 億元相比成長 1.7%,台商在大陸生產比重約 63.6%,預估 2019 全年產值可達 6,562 億元。

萬寶週刊陳子榕分析師指出,由於台灣 PCB 廠商在蘋果供應鏈比重甚大,儘管 iPhone 近年出貨量增長呈現停滯,但在 2019 年新出的 iPhone 11 系列銷售優於預期,加上 Apple Watch、AirPods 等周邊產品助攻,讓台廠 2019 年第三季依然迎來出貨黃金期。

因應全球 5G 基礎建設需求加速,以及相關終端裝置、網通設備、雲端運算伺服器等成長,全球 PCB 龍頭廠商臻鼎今年資本支出有望超越 126 億元,改寫新猷,臻鼎計劃新年度在印度、大陸廠區投資布局,發展一站購足策略。臻鼎上次資本支出高峰落於 2018 年,今年因為旗下鵬鼎在大陸及印度投資布局等多項計畫,有望超越歷史新高。

臻鼎董事長沈慶芳表示,因為多項投資計畫與廠區關燈工廠投資,發展一站購足的「ONE ZDT」戰略以及完善產品線布局,今年投資有望改寫新高。法人估計,臻鼎未來將持續受惠類載板、MPI 與 LCP 軟板需求,同時隨著 2020 年 5G 智慧機所需軟板升級,有望帶動獲利表現。

欣興估計今年資本支出將達 171.8 億元,規劃台灣擴充高階 IC 載板產能與大陸廠區擴充,欣興雖然步入產業淡季,但在 ABF 載板需求持續暢旺帶動下,法人預期欣興 2019 年第四季營運淡季有撐,預期營收季減幅度將受控,可望優於 2018 年同期。

欣興表示,今年會持續增加 FCBGA/ABF 載板產能,主要在蘇州廠區規劃增加生產,台灣則是楊梅廠區擴產,依據計畫,最快 2021 年才會逐步貢獻業績。欣興提到,今年整體看來第一季需求樂觀,過年前持續配合客戶需求生產,其餘廠區產能擴充方面,黃石廠區除既有 PCB 以及 HDI 的一廠,也規劃二廠生產載板,細節未定案,隨著當地需求有望逐步明朗。

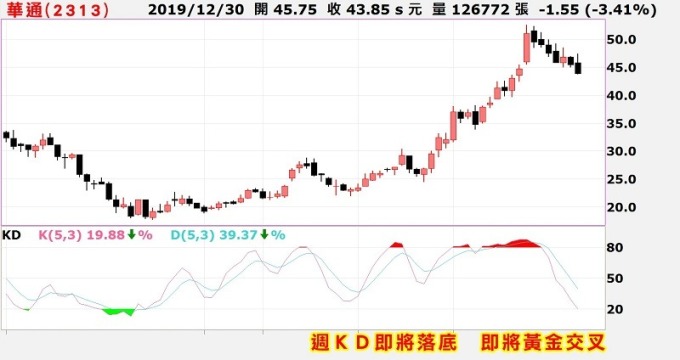

華通去年營運表現相當亮眼,2019 年前 11 月合併營收已超越 2018 年全年,因蘋果新機銷售成績優於預期,中國大陸品牌客戶手機擴大採用高階 Any-layer HDI 板,而且無線藍牙耳機推升軟硬複合板出貨暢旺,帶動華通 2019 年 10 月與 11 月合併營收連續兩個月站穩 60 億元大關。

華通 2019 年第三季營收為 162.94 億元,創歷史次高,預估 2019 年第四季營收將因 HDI(高密度連結板)、SLP(類載板) 需求推升,營收較 2019 年第三季再成長 5%,可望超越 170 億元大關,創歷史新高,2019 全年營收將達 560 億元,年增率 10%。同時,外資與投信也看好華通在 2020 年的發展前景,外資雖尚未大力回補持股,但投信小幅回補持股,並調升華通目標價,顯示主力已然開始提前布局,後勢看漲。

更多萬寶週刊陳子榕分析師觀點 點我看更多

陳子榕 LINE 粉絲團搜尋 ID【@marbo777】

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險