〈鉅亨主筆室〉油價?股市?強勢貨幣?

壹、前言

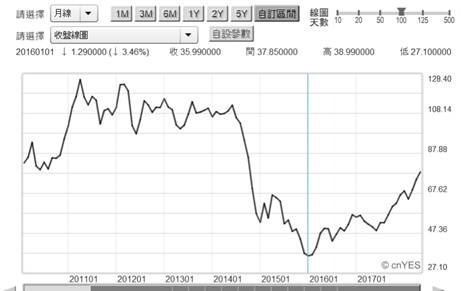

本文研究驗證:油價繼續大漲機率不大、股市不受油價阻擋、人民幣升值,是 IS-LM-BP 理論推演下的必然。以月曲線圖檢視,短期油價 (北海布侖特原油) 自 2016 年 1 月 16 日,自最低價格 27.1 美元 / 桶,開始反彈回升之後;兩年多以來步步走高。以月曲線圖去看,是一條斜斜的直線。但由日線圖配合「事件分析法」邏輯檢視發現,長波段的反彈、在中波段意義上卻是,對準美國白宮退出美與伊朗廢核協議;就是美國公開表示要退出這個協議。以「事件分析法」(Event Study) 邏輯觀點,油價在 2017 年 7 月之後開始反應,川普不完全同意與伊朗既定廢核協議,反對這個前任總統、與伊朗簽署的協議繼續運作;因為川普認為這是大原則正確的行為,但是對伊朗要求的內容與監督程度求太鬆了。伊朗事 OPEC 石油輸出國家組織成員,廢核所求當然是為經濟發展;美國會參與此一協議,是為了中東政治軍事安全;但也因此油價成為此次協議的「事件指標」。做事件分析一定要有量化財金指標,不然變成一個事件各自表述。

貳、中國經濟轉型需要開放與跳躍式思維!

由 2017 年 7 月當時低檔油價開始反彈,之後就是這波跟進 Fed 在 2017 年 9 月,Fed 宣告縮表的緊縮貨幣政策,及金融市場對 Fed 緊縮政策的杯弓蛇影。於是油價因為「伊朗廢核事件」不斷緩步上揚。油價與美元基本關係是逆向觀係,就是美元強油價跌。2017 年底之前呈現,美元指數弱勢而油價上揚,就是這樣呈現的一種「標準關係」。但這種「標準關係」在 2018 年初被打破,當 5 月 8 日川普正式宣告美國退出核協議前後,呈現出來的卻是美元指數與油價雙雙走揚格局。對於以商品投資為標的投資者,未來到底是要信奉美元指數轉弱,油價續漲?或是美元指數上揚油價下跌?要用什麼「標準關係」去衡量?

探討此一問題可用「公債殖利率」為中心指標,先看金融市場的美元與債券,再去審視商品市場油價;否則會有雞生蛋、還是蛋生雞的疑惑。美元指數只存在美元與各國貨幣之間價格強弱,但債券則代表貨幣價格。在理論與實務上多顯示,不是 Fed 實際緊縮政策促使美債殖利率上揚,而再使美元指數轉強。真實的狀況是,預期通貨膨脹比實際現象還高;透過此項隱憂再預期 Fed 會加速縮表或拉高升息幅度,而使殖利率走高、及美元指數走強。但這次拉高對通膨預期,是來自於對油價的實際走勢;此時要去權衡美元指數與債券殖利率,這要問油價 80 美元 / 桶,是否就是自 2016 年 1 月至今中期波段滿足點?就事件的預期邏輯,當 2018 年 5 月 8 日川普宣告退出伊朗核子談判時,就是油價已完全反應該事件了。油價會登上百美元 / 桶?或是它即將要由高檔下跌?白宮於 2018 年 5 月,對於伊朗廢核協議拉出最後通牒,使得高檔油價還節節上揚。油價上揚所帶來預期效果為,預期通貨膨脹 CPI 成長率將顯著上揚,因此貨幣市場均衡利率跟隨上揚。Fed 為阻擋通貨膨脹率,將會加速或是每次提高升息利率。在這樣的預期之下,債券投資者從 2.84% 開始賣出債券,使得美國 10 年期公債殖利率緩慢上揚,最後登上多空臨界點 3.0% 以上;並棄守多方奔入空方領土 3% 站穩。

叁、這不是需求性通膨的預期行為!

但以自 2014 年 6 月崩跌後至今趨勢,油價最低是 27.1 美元 / 桶、最高為 140.12 美元 / 桶;以此樣本的「敘述統計量」(Descriptive Statistics),樣本的中位數應為 83.6 美元 / 桶。這價位是這 4 年以來,「樣本資料」的中位數值;這個價格相當有意義。通常商品價格要跨過中位數往 3/4 位數前進;需要軍事或是政治協定,而且這些協定多要是地緣政治風險,如中東戰爭、或是俄羅斯又被西方國家經濟制裁。戰爭是災難,它將驅動價格上揚;但經濟制裁會觸動國家想脫離財政困窘,而在現貨市場低價傾銷石油,繼而使價格下降。除此外要對價格影響,或是在經濟面上要有實際的「有效需求」;這至少幾個大國 GDP 成長率要維持穩定,才能使油價上揚。這在美國貿易「新秩序」的國際標準下,顯然有點困難。

雖然中國國務院副總理劉鶴,在 2018 年 5 月 19 日不負中國人民所託;在華府與美國財長努親與美商務部長等,談出一個不以高額關稅互相牽制貿易結果;但是畢竟還是要付出實際代價。中國方面對這個代價是逆來順受,將美國高壓貿易的逼宮政策化解為「進口替代」,2018 年將要在大陸辦「進口博覽會」。但是要將龐大「貿易順差」(X-M) 轉為消費需求 (C),這是一件不小的經濟工程。只要檢視中國 1989 年開始至今,固定投資 (I),目前仍然是 GDP 成長主力;即使金融不良債權多已在 2015 年 6 月引爆,但扭轉投資 (I) 為消費 (C) 不是一夕可成之事。現在中國你要從投資與龐大順差,轉為高度消費型態經濟?

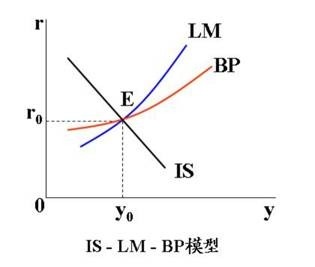

這在理論上,運用開放經濟體 IS-LM-BP 模型 (Mundell–Fleming model)。總體經濟告訴我們,這只會只有一種條件;就是該國市場開放程度高,而且該國貨幣匯率趨於升值。這次中美雙方不用高關稅互相牽制,其背後是否中國再承諾二度匯改?這個只有內部人知道;不管廣場會議、巴黎會議、會後多不會公佈匯率協商結果;一旦公告,全球外匯市場必然亂成一團。從沙烏地阿拉伯與美國的觀點,倆國多認同 60 到 80 美元 / 桶,是一個油價均衡價格;供需雙方多可接受的價格區間,美國的頁岩油廠商已經開賣。商品多頭需要思考的是,在此之後還有何事件可再讓油價繼續挺高?這只會有兩類發展,就是正面的有效需求、或是負面的戰爭災難。正面的發展機會不大,中國 GDP 正在著陸中;但目前是跳躍式成長「數位中國」,不是「鋼鐵煤炭中國」。2019 年、2020、一直到 2023 年,每年多還有美國匯率調查與 301 條款繼續拷問;中國 GDP 成長是否還能維持 6% 以上成長是個問題?從保守的觀點出發,美國有效需求成長,或可維持全球油價穩定,但增額需求來自於新興市場;東協可以替代中國?這可能需要一段較長歲月,或許要到高鐵覆蓋率顯著後,東協實際經濟成長率才能替代中國,也才有能力帶動全球商品增額式有效需求。

肆、結論:IS-LM-BP 模型指向人民幣升值!

不管川普如何對伊朗與委內瑞拉大吼大叫。但是在災難或是戰爭事件的發展上,卻是未見惡化跡象。不管 6 月 12 日,金正恩與川普在新加坡會面是否成行,和解或是舒緩方向不會改變。川普退出與伊朗的廢核協議,要的應該就是伊朗等這些什葉派國家,不能對以色列動武的承諾。其實川普延續美國優先政策,他的突兀行為只是在於強化,美國多年來一貫政策、不是真的想搞破壞它。例如中美貿易摩擦,這在歐巴馬時就已經是顯學了;川普運用現代化溝通方式,積極強化並激情演出。從這個觀點去論述可預見,近期油價的未來將會由高檔反轉,可能落入 60 美元 / 桶到 80 美元 / 桶盤整;在盤整之後的更長未來,就是在一年的時間之後,則取決於是否出現災難。其實過去一年多以來,油價上揚已經造成成本推動的噩夢;雖然也出現 GDP 成長率調高預期,但搶衛生紙到政府想訂緩漲公式似乎更側目。由此或許可以推斷,美國 10 期公債殖利要從 3.0% 衝到 3.5%以上,這不會是近期它與油價該合演的戲碼。但如果未來卻是這樣現身?這就要恐懼了,因為這會是成本推動的惡性通膨。還有一點隱憂值得多頭注意的,如果這一波的通膨是保值型態,那為何黃金價格下跌?房地產價格沒有跟上?這顯然非全是需求拉動。

(提醒:本文說明與判斷僅供參考。金融機構與個人引用本文,需注意自負盈虧與著作權規定。)