日圓漲勢不只如此 分析師:日圓兌美元將觸及 100水準

日圓兌美元上漲 7%,從近 113 的水位下降到 2016 年 11 月以來最低水位,美元自當時總統大選過後一路下跌。但 InterMarket Strategy. 分析師和交易主管 Ashraf Laidi 認為,日圓的上漲空間還不只如此。

過去幾周,美元兌日元一直朝 16 個月的低點走去,穩穩下跌。二月份全球股市波動,日圓湧進許多買盤,因為日圓被視為避險資產,在不穩定的時期可以保值。

此外,投資海外的日本投資人欲抽回銀根,在跌勢時拉回現金,這也支撐了日圓兌美元的匯率。

本週,市場參與者要消化的不只是股市的賣壓,還有潛在貿易戰的新聞,因為川普總統宣布對中國的新關稅,而中國已經擺出了報復姿態。

美元兌日元自上週五的 105.98 日圓下降至 104.73 日圓,根據 WSJ Market Data Group,日圓已觸及 52 周高點。

Laidi 又指出日圓可以再進一步上漲的原因:

首先,日本養老基金和保險公司素來持有外國資產作為日圓上漲時的避險方式,而他們已經將對沖比例提高,以對抗外匯利益換回日圓時貶值的風險,而對沖比例提高會進一步支撐日圓。

其他原因包括,日本相較高的經常帳盈餘、日本央行購債計畫、近期改善的通膨數據,以及「政策緊縮比多數其他國家的上行更高」。

日本央行官員最近表示,消費物價通膨改善,這自然導致央行會讓超寬鬆的貨幣政策退場,鷹派央行傾向讓貨幣價值上升。

這對日本來說不見得是受歡迎的事,因為日股今年迄今一直很疲弱,如果日圓升值,股市就會加速下跌。

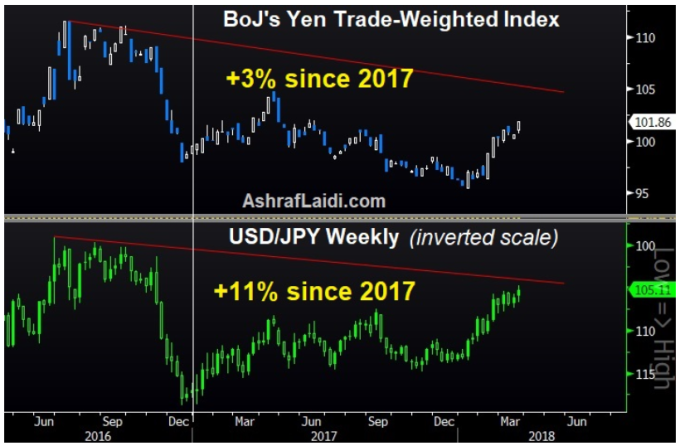

為了辨別日圓是否在此時真的變強,還是只是對美元疲弱做出反應,大眾必須更密切關注,例如日圓的貿易加權指數。(下表)

美元兌日元自 2017 年開年以來已經上漲 11%,若以貿易加權基礎來說,日圓漲幅僅 3%。

這種差異突顯出,日本官員干預貨幣的成功度有限,因為日圓的強勢是來自於美元走疲。

Laidi 表示,「日本和美國官員的干預談話造成美元日圓匯率任何反彈,都會被視為買進的機會。預期以貿易加權基礎,日圓兌美元會從 105 一路到 101,接著初步停止,隨後抵達 100。」