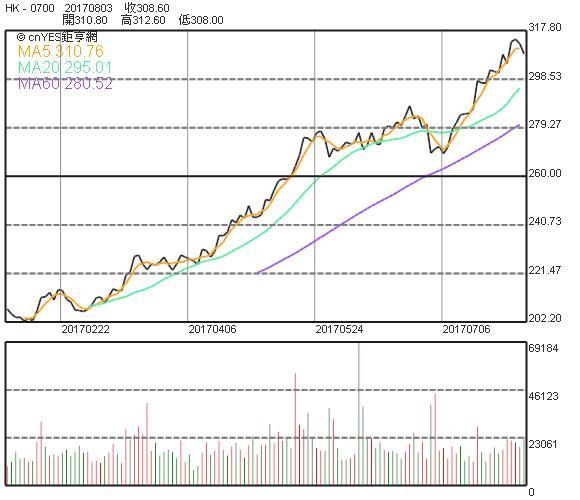

騰訊手遊反應佳 大和喊進 上調目標價至350港元

Tag

大和在中國國際數碼互動娛樂展覽會 (Chinajoy) 閉幕後發表報告指出,中國手遊市場將維持急速增長,而且騰訊 (0700-HK) 旗下手遊反應良好,有利推高下半年獲利,故維持給予「買入」評級及將目標價上調至 350 港元。

香港《明報》報導,報告認為,騰訊旗下王牌手遊《王者榮耀》,雖然遭到官媒抨擊對孩子有不良影響,但玩家人數及 ARPU 會維持急速增長,同時騰訊其他手遊產品亦表現良好,預計帶動第 2 季整體收入將按季增長 36%,增幅有望成 4 年新高,當中手遊收入則按季升約 21%。

該行預計,騰訊今年收入有望達到 2335.3 億,當中手遊收入按年增長 70%,期內整體淨利潤約 634.5 億。未來 2 年騰訊獲利會錄得 3.4% 至 11.4% 增長。

報告指出,去年騰訊實行「精品遊戲 3.0」政策,減少推出新手遊,着力提升手遊質素,以提高手遊成功率,目前,騰訊自家開發的手遊已主導整個休閒及中檔手遊市場,同時亦開始獨家代理高檔手遊,進一步拓展市場。

該行分析,騰訊推出遊戲平台 WeGame,可以確保手遊宣傳及下載渠道,有助吸納市場對網上遊戲的需求;騰訊嘗試推出不同類型的手遊,例如角色扮演及即時戰略手遊等,配合發展手遊周邊產品,包括卡通動畫、卡牌遊戲,亦有助產生協同效應,延長手機遊戲周期,報告補充,電子競技發展蓬勃,亦有助提升玩家遊戲參與度。