中國A股納入MSCI:全球投資者和中國投資者的雙贏

中國 A 股納入 MSCI: 從正在進行的討論到真正的可能性

早在 2013 年,指數提供商 MSCI 首次宣布,將啟動將中國 A 股納入潛在進入 MSCI 新興市場指數審議。雖然在過去的分類審議中對於接納中國 A 股的決定一直是「不」,中國股票市場也有許多新的重大變化,增加了中國 A 股納入 MSCI 的可能性。

例如,滬港通和深港通分別在 2014 和 2016 年開通,為海外投資者打開了超過 A 股總市值 75% 的投資空間。隨著中國的股票市場更加開放,連同 MSCI 本次提出的納入 A 股的新方案,A 股納入 MSCI 不再遙不可及,而是擁有了全球投資者都應該做好心理準備的真實的可能性。

MSCI 的讓步: 新的納入提案

2016 年 6 月,MSCI 在宣布暫不納入 A 股時,提出了以下三個需要解決的障礙,分別是 QFII 資金的流動性和每月 20% 的贖回限制、停復牌制度,以及中國監管當局對 A 股金融產品有預先審批權的限制。

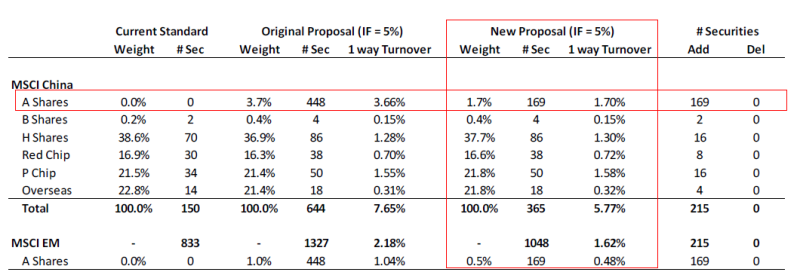

2017 年 3 月,MSCI 带着新的提案重新开始徵詢。在這份新提案中,按照如下篩選標準将纳入的股票数目从 448 只减少到 169 只:

- 僅限可以在滬港通和深港通交易的的大盤股

- 剔除兩地聯合上市中 H 股已經是 MSCI 中國指數成份股的公司所對應的 A 股

- 剔除已停牌超過 50 天的指數成分

- 剔除在過去的 12 個月内已停牌超過 50 天的證券

- IPO 新股没有快速纳入通道

MSCI 的新提案。来源:MSCI,2017 年 3 月

瑞銀證券中國首席策略分析師高挺博士目前對於今年 A 股被納入的可能性表示樂觀,主要原因是新的提案可以打消投資者對股票流動性和資本流動性的擔憂。目前的主要障礙是對任何 A 股相關金融產品的預先審批權。

對海外投資者而言:納入 A 股後全球資產配置將更為有效

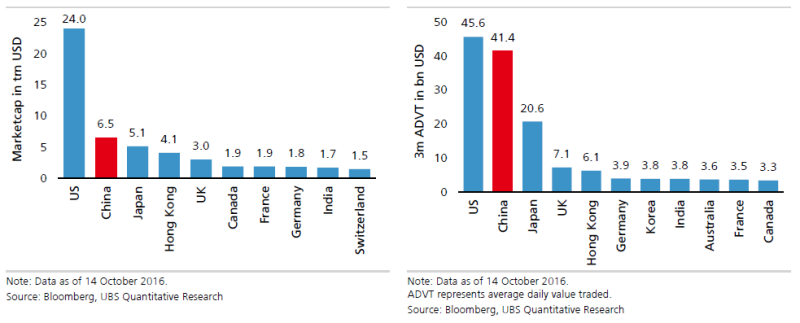

我們認為,一個多元化的投資組合應該反映出中國在全球經濟中的地位。中國股市無論從市值還是交易量方面都是世界第二大的市場。隨著中國經濟的增長,全球多元化的投資組合中覆蓋中國股票將不再是一個選項,而是任何認真對待全球資產配置的投資者所必需的。

最大的股票市場 最大的交易資金量

然而,當全球投資者以 MSCI 中國指數為基準來實現投資組合中「中國」 部分的配置時,現階段並不包含 A 股的 MSCI 中國指數卻並不能代表真實的中國股票市場。

MSCI 中國指數和上海綜指之間的 30 天相關性逐步走低就是鐵證,這一資料目前接近於零,這也是自 2006 年以來最低的相關性。這自然會引起疑問:MSCI 中國指數是否能夠代表中國股票市場?

MSCI 中國指數和中國股票市場日漸背離

資料來源:彭博,2017 年 5 月 10 日

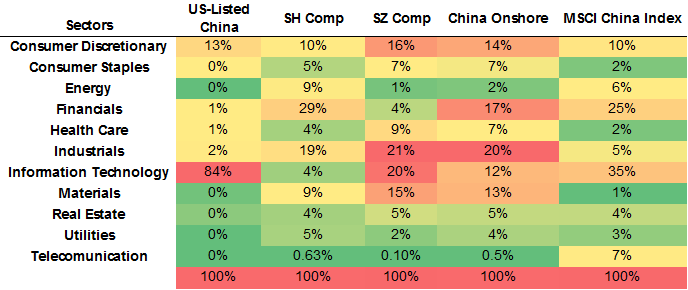

不僅如此,MSCI 中國指數的板塊構成也和中國股票市場大不相同。目前的 MSCI 中國指數更偏向于金融和資訊技術板塊,占到該指數總市值的 60%,然而這兩個板塊在 A 股市場的市值不足總市值的 30%。另一方面,產業和材料兩個板塊在 MSCI 中國指數的占比不足 10%,卻占到中國股票市場總市值的的三分之一。

不同的板塊構成

資料來源:(1) 彭博, 2017 年 5 月 14 日; (2) MSCI 中国指数说明,MSCI, 2017 年 4 月 28 日

雖然中國 A 股納入 MSCI 中國指數無法立即糾正這一指數與中國股票市場的錯位,這仍然會顯著推動全球投資者更有效的全球資產配置,為他們的投資組合帶來更具代表性的中國股票市場的投資標的。

對中國投資者而言:納入 A 股帶來國外資金流入並且促進境內市場的成熟

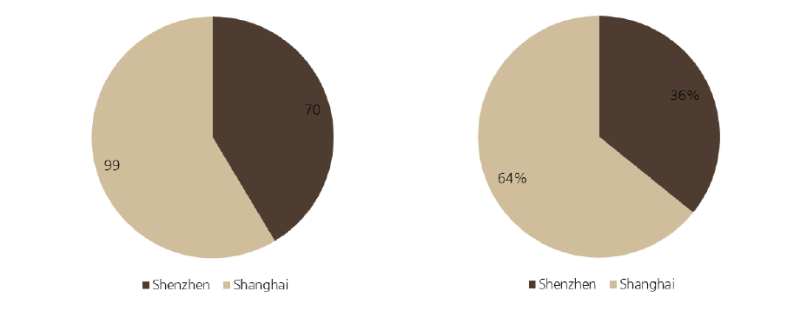

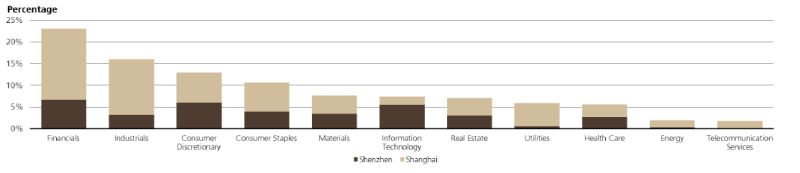

如果 MSCI 按照目前的提案加入 169 只中國 A 股,這對中國境內市場會有什麼影響?瑞銀指數研究團隊分析,如果假設 5% 部分納入比例,被動流入資金預計為 14.9 億美元。如果主動投資基金按照基準權重重新調整他們的倉位,則預計將產生 81 億美元的短期資金流入。如果這些股票按照的 100% 的原始權重納入,那麼這個數字將增長到 276.1 億美元。這些自由流通市值的 64% 將在上海交易所交易,其餘的股票在深圳交易所。

股票數量的滬深交易所占比 股票市值的滬深交易所占比

板塊構成占比

資料來源:UBS 指数 -2017 年 MSCI 纳入中國 A 股,UBS 指數研究,2017 年 5 月 4 日

儘管 A 股納入 MSCI 在短期內可能不會帶來非常大的資金流動,但會是中國資本市場發展進程中具有深遠影響的重要里程碑。

這一事件的意義將可以和中國 2001 年加入世貿組織相提並論。在加入組織這十多年,中國見證了通過外國直接投資帶來的快速經濟增長,以及國內產業在外資參與帶動下逐步成熟。

同樣,中國 A 股納入 MSCI 也會帶動更多的外國機構投資者進入中國資本市場,連同他們的資金、投資理念、估值方法和市場觀點。這將是一個改變中國股票市場活躍度、結構和成熟度的轉捩點。

雙贏:為什麼不呢?

中國 A 股納入 MSCI 指數,不僅有利於中國投資者,也有利於全球投資者。因此這一討論持續了這麼多年並產生了如此多的關注是可以理解的。如果中國 A 股今年會被納入 MSCI,這將會是中國資本市場國際化的一個重要里程碑。

(作者:瑞銀中國證券業務主管房東明及瑞銀證券中國結構化解決方案部副董事李思瑩)