南非幣多頭結束了嗎?

南非總統祖馬上周突撤換備受敬重的財長,觸發政治風暴及經濟危機。國際評級機構標準普爾周一宣布,將南非的主權信貸評級降至「垃圾級」,消息拖累南非股匯債市大跌,約翰內斯堡證券交易所銀行業指數最多一度跌 4.2%。

新聞來源: 鉅亨網 2017-04-05

南非總統祖馬免除多位部長職務,其中備受市場信賴的財政部長哥爾丹也在撤職名單中,此舉衝擊投資人信心,行駛在正軌上的南非經濟會否受影響,將左右南非匯率及股市走勢。鉅亨網投顧建議投資人冷靜觀察南非政局變化,若反對黨及非洲國民大會 (ANC) 內部反祖馬人士能合作,南非幣可望迎來快速升值。

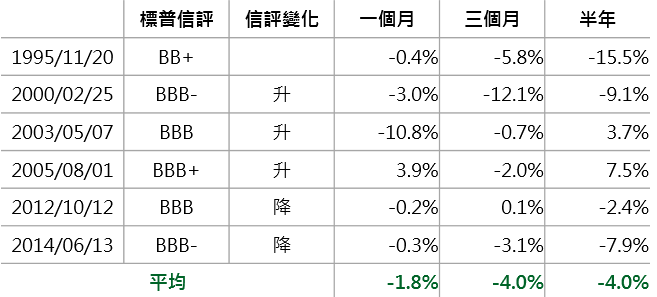

1. 評等怎麼調,匯率影響不大

評等調整後,南非幣兌美元匯率變化

從 1995 年以來,標普多次調整南非信用評等,但信評調整對於匯率的影響,可能不如投資人想像般直接。南非信用評等從 1995 年的 BB + 一路調升至 2005 年的 BBB+,儘管信評屢遭調升,但南非幣兌美元卻不如預期強勁,調升後的 3 個月匯率不升反貶,半年後的升值機率也只有 5 成。而從 2005 年後,南非信評來到下降趨勢,匯率也同樣大多貶值,顯示不管信評如何調整,南非幣似乎並不領情,影響南非幣走勢的因素另有其人。

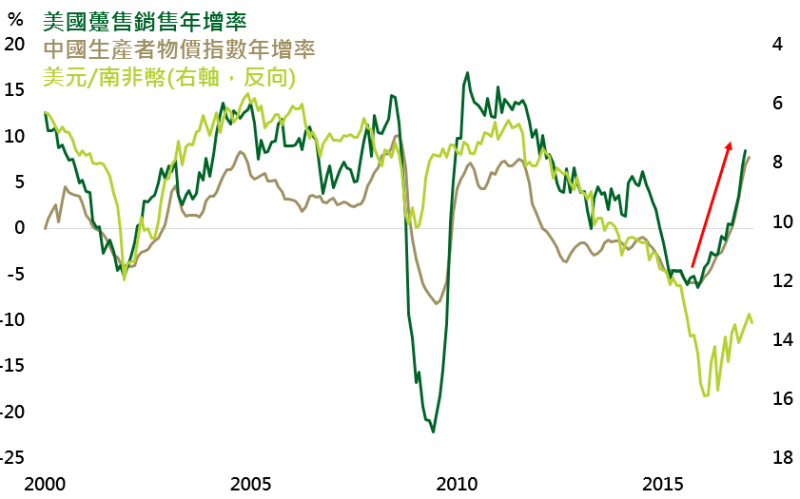

2. 美中需求同步回升,南非幣第一支撐

南非幣強弱的推手並非信評,美國及中國的需求才是第一個合理原因。礦產、金屬及貴金屬為南非第一大出口來源 (截至 2 月,廣義礦產出口佔整體出口比例為 52%),而美國及中國便是各類原物料的需求大國。從用以衡量兩國上游需求的躉售銷售年增率及生產者物價指數年增率來看,從 2015 年底觸底後,美國及中國需求便持續改善,而南非幣兌美元匯率也從 2016 年 2 月觸底後開始升值,但目前南非幣升值幅度遠遠落後美中需求改善速度,未來南非幣兌美元仍有升值空間。

美國躉售需求竄升

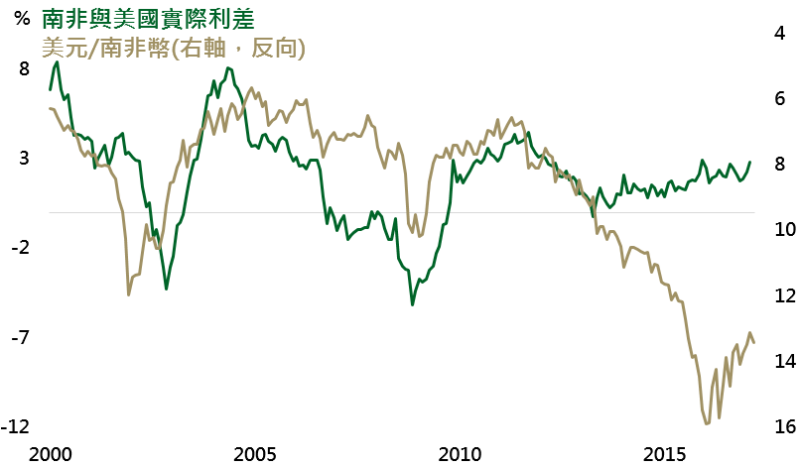

3. 實質利差擴大,南非幣第二支撐

除了原物料需求外,南非幣的第二支撐為較高的實質利率。截至 2 月,美國及南非實際利率分別為 - 0.3% 及 2.5%,兩者間差距近 2.8%,較高的報酬吸引資金流入並進而推升南非幣匯率 (去年南非金融帳淨流入 113.8 億美元)。從下圖可看出,南非與美國的實際利率差距與美元兌南非幣匯率走勢相關,當兩者實際利差擴大時,南非幣兌美元往往跟隨走升,如今兩者間差距維持緩慢擴大的趨勢,有利南非幣兌美元慢慢走升。

南非與美國實質利差擴大

鉅亨投資策略

基金操作上,建議如下:

貶值找買點,南非幣便宜

儘管由於政治上的紛擾,令南非幣兌美元快速走貶,但無論從美國及中國需求復甦情形,或是南非與美國間實際利差來看,南非幣兌美元匯率明顯偏低,若政治風險能解決,南非幣可望回到升值趨勢中,建議投資人趁短期重貶的機會,分批買入南非幣計價的配息基金,以享受較高配息率及未來潛在升值空間。

鉅亨精選基金

>> 安聯收益成長基金 - AM 穩定月收類股(南非幣避險)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

延伸閱讀

>> 為何不能小看新興股市?

>> 再等等,俄股買點將至

鉅亨網投顧獨立經營管理

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

基金配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。

境外基金投資大陸地區證券市場以掛牌上市有價證券為限,基金投資總金額不得超過該基金淨資產價值 10%(各基金實際可投資大陸地區之限額應視個別基金信託契約之規範);境內基金則依各基金實際可投資大陸地區之限額,應視個別基金信託契約之規範。

鉅亨網證券投資顧問股份有限公司 │ 客服信箱:cs@fundsyes.com

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:30