〈第二季投資季報〉呂忠達:歐美政情是第二季全球投資最大的變數

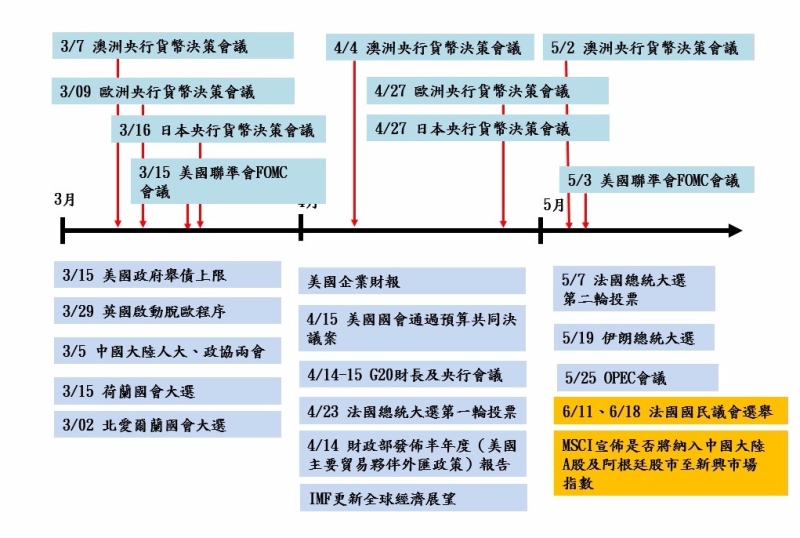

在 3/15 美國聯準會升息之後,市場把焦點轉向川普新政,而在 3/24 健保法案確定延宕後,市場走勢更為分歧,下一步投資佈局該如何進行呢?顯然歐美政情的發展,是第二季全球投資最大的變數。

川普的主要政見,為大幅減稅、鬆綁政府管制、增加基礎建設投資、削減政府開支、提高國防支出;特別是希望透過減稅,來強化投資與工作誘因,創造就業機會,並將經濟成長率提高到平均每年 3.5%。

新健保法案是川普政府送進國會審議的第一個法案,此法案是否能夠順利過關,對於能否兌現其他財政政策,具有指標性的意義; 但在表決前宣布撤案,為其上任以來首度面臨的重大挫敗,共和黨內部、白宮與國會的關係,都有待磨合。此事可能波及稅改及基建計畫推出的時程,因而促使美股回檔、美債走強與美元指數下跌。

由於法案推動不如預期順利,美股這五個月的「川普再通膨交易」行情可能降溫,但市場普遍判斷川普的經濟刺激政策,仍不致於完全跳票,只是在時程上有所推遲,因此預估美股下檔仍具支撐。

不過,4/7 將是眾議院就稅制改革,達成內部共識的最後期限,並且得在 5/26 國會休會開始之前,就稅改內容達成共識,接著是必須在 6/30 前,提出完整的稅改方案,否則勢必無法在今年內完成立法。還有,共和黨在參議院只有兩票的優勢,但已有幾位「財政保守派」議員,表明不會支持川普的立場;而且稅改可能得到的收益,也將因部份共和黨議員不願擴大赤字,而受到限制。民主黨議員則幾乎對此議題毫無興趣,甚至極有可能因為總統選舉的宿怨,整個黨團一致反對,川普的稅改政策,確實面臨極大的不確定性。

另一個值得關注的事件,是英國正式啟動脫歐程序。英國政府於 3/29 依據「里斯本協議」第 50 條,與歐盟進行為期兩年的脫歐談判,這過程絕對是繁複且艱難。英國打算徹底脫離歐盟,退出歐洲單一市場,未來將與歐盟及其他國家,重談貿易及關稅協定,並不再分攤歐盟預算。如果談判順利,則英鎊可望回穩,可是這種情境的機率不高,主因為歐盟為了防止其他國家跟進脫歐, 勢必採取較為強硬的立場,這將使得談判的難度增高,因此英鎊應是震盪走貶。

此外,極力主張留歐的蘇格蘭,準備在未來兩年內,舉辦脫離英國的第二次獨立公投,這將是英國的另一項考驗。

再者,歐洲政治面的骨牌效應,也應持續觀察,英國的脫歐壯大了歐盟內的疑歐勢力,加深歐盟分裂的可能性,包括法國、義大利、芬蘭、丹麥及瑞典,都出現了脫歐公投的聲浪。法國極右派「國民陣線」領袖雷朋,已承諾 5 月初第二輪總統大選若勝出,將會舉辦脫歐公投;義大利去年 12 月初修憲公投失敗,倫齊總理辭職,國會改選若由極左派民粹政黨「五星運動黨」勝選,極有可能舉行脫歐公投。歐元區主要國家政治與選舉的不確定性,將在第二季逐漸升高。

全球利率政策分歧將延續,美國漸進式升息,歐、日央行維持寬鬆政策,未來全球公債殖利率,可望仍將維持在相對低檔水準,有利於固定收益型資產的表現,產業前景佳且天期較短的投資等級債、評等及收益俱佳的特別股,以及高收益債與新興市場債,都值得留意。

海外股票部份,美股指數區間高檔震盪,仍可留意不受保護主義或移民政策影響的產業,諸如受惠升息循環及法規鬆綁的金融類股、上半年盈餘成長較佳的資訊科技類股,以及估值偏低的生技醫療類股; 亞洲股市則以台灣、中國大陸與韓國為主。

台股雖因第一季新台幣強升,匯損不利上市公司的財報表現,但在高殖利率的優勢下,仍可望持續吸引外資青睞。韓國股市的本益比,仍低於長期平均,加以企業獲利展望不差,後市可期。大陸部份,因 MSCI 考慮將納入指數的 A 股數量,從 448 檔減少到 169 檔,只納入可通過滬、深港通的大型股,因此可望取消過往 QFII 贖回的限制,掃除了 6 月份 MSCI 納入 A 股的一大障礙,此事是否成真猶未可知,但資金入市的期望,可望引領近期 A 股動能加溫。

最後,衷心提醒: 全球局勢混沌,未來市場震盪加大的可能性不容忽視,建議投資組合可適度納入具資產防護特性的低相關性標的,以降低投資組合的波動度。