低利環境+金融市場不確性仍高 快學會複委託買高股息特別股

全球低利環境使得現金回報率持續維持在低檔,加上 2017 年全球將持續面臨諸多經濟政治的不確定因素影響,如英國脫歐談判、法國及德國大選等,富邦證券表示,投資人仍可從中尋求投資機會,目前在複委託交易上可選擇特別股 (preferred stock) 來進行操作,如此不但可以降低資產波動效果,高股息的特別股也是追求穩健報酬的投資人不可少的配置。

何謂特別股

富邦證券表示,特別股 (preferred stock) 又稱為「優先股」,兼具普通股與債券的性質,在股利分發和剩餘財產分配上,都享有較普通股優先的權利。此外,由於特別股在交易所掛牌,有公開交易的股價可以隨時買賣,操作方便,股價波動幅度也較普通股小。通常每季定期配息,並且擁有相對較高的股息率,對於投資人來說,有機會賺取資本利得,還可以賺取固定收益,因此可以提高投資組合的穩定性。

利用複委託即可買賣交易簡便

目前一般投資人可利用複委託方式買賣美國特別股,由於特別股交易只要不低於一股即可,也無特別買賣股數限制,因此其進入門檻低,相較於同樣是固定收益的債券交易門檻至少為單筆 10 萬美元而言,特別股更適合一般投資人。

雖然大部分特別股於發行時會設定發行公司不可於特定期限內買回(Call Back),但是一般都會有 5 年內禁止買回的限制,且買回的價格會以發行價 25 美元的面額條件買回,故只要投資成本低於 25 美元的發行價,反而有機會獲取資本利得。

市場規模大且逐年成長

根據最近統計,截至 2015 年底,美國特別股的市場規模為 1.6 兆美元,僅次於新興市場企業債的 1.7 兆美元和美國高收益債的 1.8 兆美元,顯示其市場規模相對大,投資機會也相對較多。此外,近年因低利環境下,以及金融市場不確定性高,特別股受到投資人的青睞,也促使特別股市場規模逐年成長。

特別股以長期持有為佳

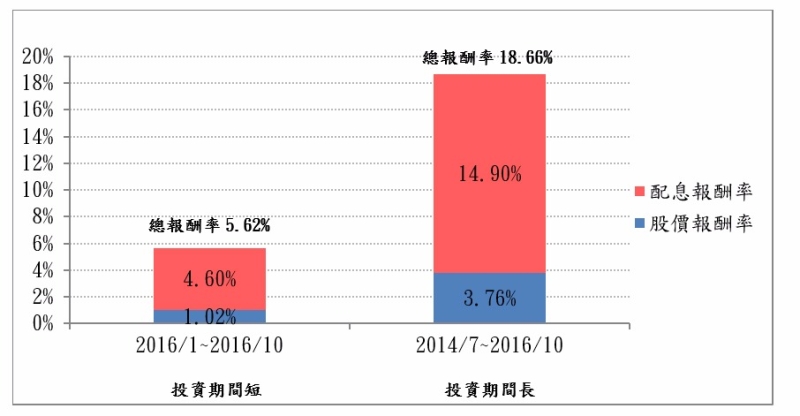

拆解投資等級特別股報酬率,可以看到投資期間較長 (2014 年 7 月~ 2016 年 10 月) 的總報酬遠勝於投資期間較短 (2016 年 1 月至 2016 年 10 月) 的總報酬,且特別股獲利主要來自於配息的累積,而股價報酬約只佔總報酬的 20%。

因此,富邦證券建議投資人特別股應以長期持有為主,不建議短線進出,因為這樣無法累積配息,就無法達到保護資本的目的。此外,交易手續費成本也需考量,如果除息無法完全吸收交易成本,將會損失本金。

如何選擇特別股

對於保守或有固定現金流需求的投資人而言,富邦證券表示,選擇特別股有四點考慮方向:

(1)可選擇投資等級以上的特別股。如 S&P(標準普爾)BBB 級以上的評等則為投資級,或 Moodys(穆迪)Baa 級以上的評等則為投資級;目前投資等級以上的美國特別股約有 250 檔。

(2)選擇不預扣 30% withholding tax 的特別股標的。由於美國對外國投資人的股利所得都會先預扣 30% 的 withholding tax,但有部分特別股標的是符合美國稅法規定可不預扣 30% withholding tax,這樣的標的不但可免除實際收到配息的減少及未來還要考慮是否要向美國申請退稅的麻煩。

(3)在同一投資等級的特別股中,選擇配息殖利率較高的標的。

(4)選擇公司可贖回日較遠的標的,由於一般特別股都有公司有權可贖回的條款,因此,投資人如果可選擇公司可贖回日較遠的標的,即可收到比較多次的配息,不致於投資人剛買進一檔特別股,還沒收到幾次配息即被公司贖回。同時,由於一般特別股條款都設定以面額 25 美元贖回,所以,盡量選擇市價在 25 美元以下的標的也是可考慮的一項特別股篩選條件。

升息循環對特別股影響

由於美國聯準會在去年 12 月再度升息,可能將是一次升息循環的開始,以固定配息收益為主的特別股也具備類似債券的特性。因此,投資人也關注升息循環對特別股價格的可能影響。

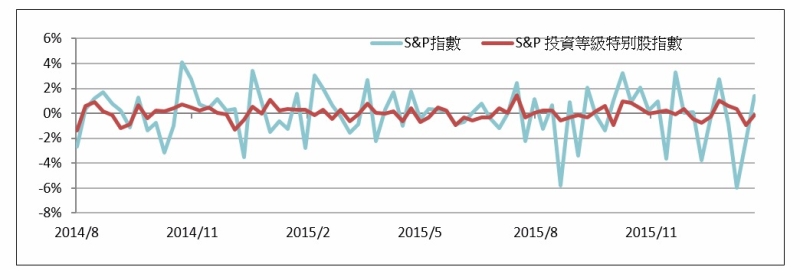

富邦證券提醒,以美國聯準會上一次升息循環為例,自 2004 年 6 月起開始升息至 2006 年 6 月為止,聯邦基準利率一路從 1% 逐漸調高至 5.25%,而在這段時間,S&P 特別股指數沒有一開始就立即受到影響,甚至在聯邦基準利率調升至 2.5% 之前都還呈現上漲的趨勢。

在整個利率調升期間(2004 年 6 月~2006 年 6 月),S&P 特別股指數僅下跌 1.86%,顯示升息對於特別股股價並沒有太大的影響,這也反應出特別股股價穩定的特性。

而且,美國聯準會在最近幾次聲明仍強調預期升息的過程將是溫和而緩慢,也可望降低未來升息對特別股股價的衝擊,在面對不確定性的投資市場,高股息的特別股是投資人追求穩健報酬不可少的配置。