歐元、英鎊明年底平價!高盛告訴你2017最佳「六大交易」

《Zerohedge》報導,美商高盛證券 (Goldman Sachs) 一路往常的在接近年末時分,推出了未來一年的「最佳交易 (Top Trade)」,展望 2017 年,高盛認為首選最棒的交易策略,就是作多美元兌歐元、英鎊。

在川普 (Donald Trump) 當選美國總統之後,川普已宣布將擴大美國的基礎建設、增加財政支出,在這樣的前景之下,估計美國的通膨率將會繼續走揚,美國經濟向好對美元來說,也將構成了上漲動能。

反觀歐洲市場來看,目前英國脫歐的時間表依然有著極大的不確定性,同時在民粹主義席捲西方世界的當口,今年 11 月的義大利憲改公投、明年的法國總統大選、德國大選、荷蘭大選,這些因素恐怕都將為英鎊和歐元帶來巨大壓力。

高盛在該份報告中大幅下修英鎊兌美元目標價,估計未來 3 個月英鎊兌美元將來到 1:1.20、未來 6 個月貶至 1.18、未來 12 個月貶至 1.14,同時高盛繼續維持此前預估,認為英鎊和歐元將在 2017 年底時達到平價,平價水位就是 1.14。

當然每個交易的背後都會伴隨著風險,高盛認為,作多美元兌英鎊和歐元的 Top 1 策略,最巨大的風險就是歐洲央行 (ECB) 開始縮減 QE 規模,以及英國政府延後啟動脫歐程序。

Top 2:作多美元兌人民幣

高盛估計,在美元持續強勢的壓力之下,人民幣匯價指數 (CFETS) 為了兌一籃子貨幣繼續保持穩定,美元兌人民幣勢必將出現走高,同時中國市場資本外流的風險,也將會隨之加劇。

高盛建議投資人,可以透過 12 個月期的無本金交割遠期外匯交易 (NDF) 來作多美元兌人民幣,目前 NDF 的人民幣遠期匯價已來到 1:7.07。

高盛對此預估,美元兌人民幣匯價未來三個月將貶至 1:7.00、未來 6 個月貶至 7.15、未來 12 個月貶至 7.30。

而展望 2018 年、2019 年、2020 年,高盛更是大膽預估,人民幣的貶值趨勢將會持續下去,估計 2018 年底美元兌人民幣將來到 1:7.60、至 2019 年底進一步貶至 1:7.65、至 2020 年底將貶至空前新低 1:7.70 關口。

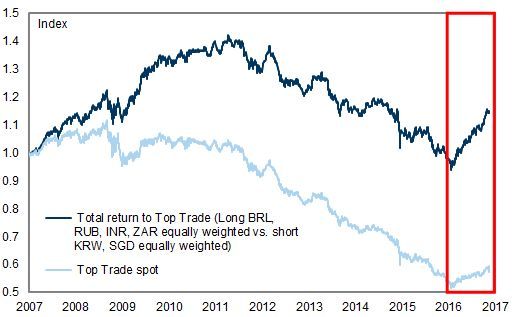

Top 3:作多巴西里爾、俄羅斯盧布、印度盧比、南非蘭特,同時放空韓元、新加坡元

高盛認為,川普在上任之後將擴大美國基礎建設的政策,將會對一些原物料大宗出口國貨幣構成利好,巴西里爾、俄羅斯盧布、印度盧比、南非蘭特將會出現不錯的套利機會,同時作多這些國家貨幣,還可以對沖掉人民幣貶值的風險,可謂一石二鳥之計。

高盛預估未來 12 個月,美元] 兌將來到 1:13、美元兌俄羅斯盧布至 1:62、美元兌巴西里爾至 1:3.40、美元兌印度盧比至 1:68.5。

同時高盛亦看壞韓元和新加坡元的後市表現,理由是考量到目前中國負債持續高企,再加上人民幣貶值的陰影壟罩,高盛擔憂,中國很可能引爆一場嚴重的系統性風險。

由於韓國跟人民幣的連動關係緊密,再加上韓國目前的政治前景不明,估計韓元未來將會繼續承壓,而新加坡為亞洲金融中心,在人民幣貶值的系統性風險壓力之下,新加坡元估計也將出現壓力。

Top 4:作多新興市場股市

2014 年第二季新興市場企業平均每股盈餘 (EPS) 為 101 美元,但是至 2016 年第一季時,平均 EPS 卻崩盤至僅剩 68 美元,但是高盛估計,新興市場企業在經過兩年多來的慘澹經營之後,估計新興市場將會在 2017 年否極泰來。

高盛看好中國以外的新興市場,估計巴西、波蘭、印度股市,將會在 2017 年中將會大放異彩,建議投資人作多這三大市場之股市。

另一方面高盛亦警告,在川普「美國利益優先」的貿易保護政策之下,投資人在面對墨西哥、韓國、台灣、中國等地的股市時,都需要非常小心地謹慎應對。

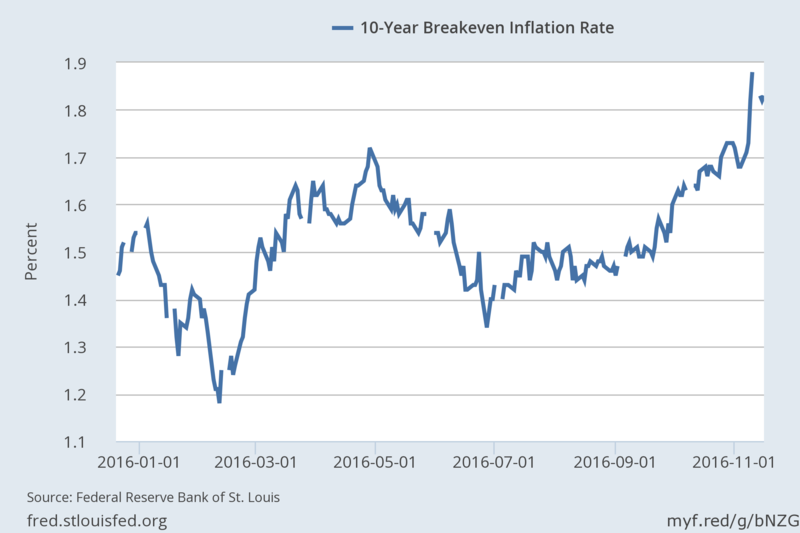

Top 5:作多十年期美債平衡通膨率 (Break-even Rate)

高盛預估,除了川普的基礎建設計劃將大幅拉抬美國 2017 年的通膨前景之外,估計歐洲市場的通膨率,也將會觸底回溫,歐、美等西方世界將迎來久違的大通膨時代。

高盛建議投資人在通膨升溫的當口,作多十年期美債平衡通膨率,目前十年期美債平衡通膨率落在 1.90% 一線,高盛預估該水平將進一步擴大至 2.30%,建議停損水平為 1.60%。

註:Break-even Rate 指的是相同年期的公債殖利率與抗通膨債券 (Tips) 殖利率之間的利差,高盛在此一策略的操作上,是作多 Tips、放空十年期美債,藉此對賭 Tips 與十年期美債之殖利率利差擴大。

Top 6:作多歐洲 STOXX 50 2018 股利互換 (Dividend swaps) 指數

目前 STOXX 50 2018 股利互換指數落在 112 點,高盛預估 2017 年該指數目標價為 125 點,停損建議停在 105 點。

註:股利互換是一種衍生性商品,交易雙方得在約定的時間之內,進行多次交換,比如五年為期,期間每半年進行一次交換。

而在這段時間內,交易一方需在每個週期的固定時間,繳付固定的費用,而另一方則需付出股利,來源或許是選定的某一檔股票,或許是一籃子股票;而由於稅收的優勢,股利互換在歐洲市場可謂是非常盛行。