〈鉅亨主筆室〉減產會成功!但油與股會漲?

壹、前言

本文認為,2016 年 9 月 26 至 28 日的阿爾及爾 OPEC 部長會議,在俄羅斯與沙烏地聯手主導下將達成減產協議;但因有效需求疲憊,油價難只以減供策略持續回升。在有效需求不足,實體經濟重返通縮下;股價仍有下跌風險。本文分為:壹前言敘述通縮演進,第二段說明此次減產會議為何會成功;第三段敘述股市進入囚犯困境;結論則認為石油減產協商可能成功、但油與股價多難以回春。如果將 2014 年 6 月 16 日,北海布侖特原油 114.12 美元 / 桶,開始慘跌視為是通貨緊縮開始;則 2016 年 9 月 22 日,北海油價由 47.83 美元 / 桶當天向下重跌,也可能代表美國經濟步入通縮。前者當時 ECB 同步執行歐元負存款準備率,所有歐洲金融業存放在 ECB 存款,多要收存款保管費;後者為 Fed 在事前信誓旦旦後、卻在 9 月 22 日再度拖延升息。無論是 ECB 負存準率或 Fed 不升息多是寬鬆貨幣政策;如它可誘發有效需求,則做為引伸性需求最上游的石油,價格不該不漲反跌;油價是產業引伸性需求領先指標。Fed 在經濟褐皮書中多次認為,美國經濟情勢發展健康良好;除物價無法達成預定年增目標外。可是這次 Fed 再拖延升息,所造成油價次日的重跌,是否它就是另外一波類似 ECB 執行負存款準備率、釀為另外新通縮之始?若由 Fed 今年不斷下修未來美 GDP 成長率趨勢,再加 CPI 年增率無法拉高到 2% 以上;則可確認美國不是步入復甦,而是景氣趨緩通貨緊縮。經濟學家對通貨緊縮比通貨膨脹還頭痛,因為它是多種核心經濟因素惡性循環。

貳、OPEC 減產會議成功機率增高!

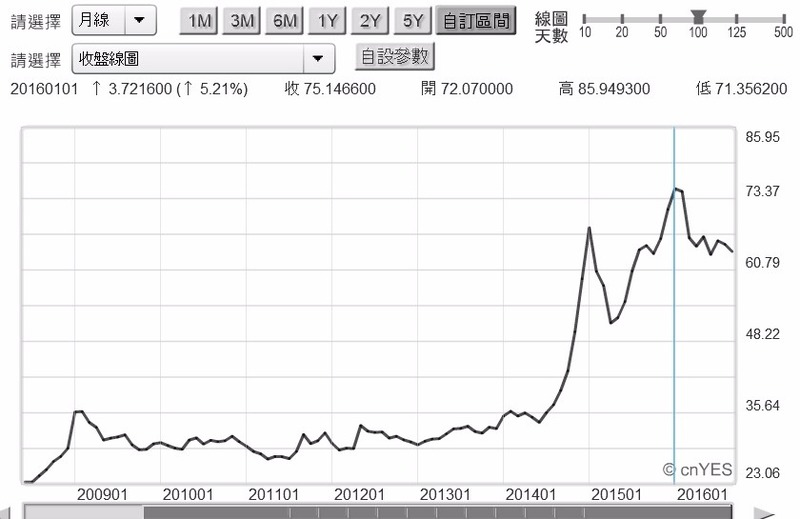

根據維基百科記載,1960 年 9 月 14 日石油輸出國家組織 OPEC,由伊拉克、科威特、沙烏地阿拉伯、委內瑞拉、伊朗等五國於伊拉克首都巴格達成立。1965 年會議中心移到維也納,會員國由 5 增加到 13 國;包跨奈及利亞、厄瓜多、印尼、阿爾及利亞、卡達與利比亞、加彭等陸續加入。本周四 OPEC 將開會決議減產提案,議題已先擬定每天減產 100 萬桶輸出量,目的為使原油價格上揚 30%;由目前 45 美元 / 桶增漲到近 60 美元 / 桶。回顧油價空頭市場,自 2014 年 6 月 16 日、北海原油由 114.12 美元 / 桶跳水下跌,最低價出現於 2016 年 1 月 19 日 27.1 美元 / 桶;此後最高價為 2016 年 6 月 8 日 52.51 美元 / 桶,至此未曾再創新高。如圖一所示,2016 年 6 月 8 日至今皆為盤整格局。

本周四 OPEC 在阿爾及爾的部長會議,由於沙烏地與俄羅斯可能達成共識,預期本次通過減產協議機率增高。全球生產與輸出石油國家約略區分為 OPEC 與非 OPEC 兩大陣營;以凍或減產拉高油價關鍵,OPEC 組織關鍵國家為沙烏地阿拉伯,而非 OPEC 組織主導力量則落在俄羅斯身上。2015 年下半年以來,因預期伊朗將被美國解除經濟制裁禁運,因此沙烏地說什麼也不肯配合減產;OPEC 各國最後只達成凍產決議,就是約束各會員國不能再擴張產能。這決策使得油價由今 2016 年 3 月持續上揚至 6 月 8 日。而非 OPEC 石油大國,俄羅斯這次為何可能會配合 OPEC 減產協議?因為過去數年以來烏克蘭內戰方酣未歇;俄羅斯軍方為鞏固黑海出海權,策動克里米亞半島重返俄羅斯聯邦懷抱。此一既有領土型態的改變,使一向主張維持現狀的美國不滿;克里米亞半島的公投返俄,被歐美詮釋為領土擴張與併吞行為。2015 年上半年被以美歐為主的西方國家,在聯合國安全理事會提案通過決議,對俄羅斯施以兩波的經濟制裁。俄國在此情況下為謀求財政穩定,開始傾銷石油與天然氣。而自 2014 年下半年起,俄羅斯貨幣盧布兌換美元急速貶值、由 2014 年 6 月 1 日 33.14 盧布 / 美元,貶值到 2016 年 1 月 1 日 85.94 盧布 / 美元。由於俄羅斯不斷出售石油維持財政正常運作,如今財政與貨幣已走出危機陰影;且由於 2015 年底起協助聯合國安理會,替代美國與歐元區國家對敘利亞內亂用兵,預期美歐對俄羅經濟制裁即將停止;俄羅斯貨幣盧布匯率已經由谷底反彈。這次俄羅斯更有實力與信心,與 OPEC 陣營聯手議論減產石油。

若 OPEC 減產協議順利達成,對美國 Fed 就相當尷尬了。因為自 2015 年 12 月 27 日第一次升息後,每次 FOMC 會議多是:只聞樓梯聲、不見人下來。其中又以這次 9 月 22 日升息呼聲最高,鷹派聲浪也最大;波士頓、克里夫蘭、及堪薩斯等地區總裁;多配合葉倫主席與費雪副主席,升息聲勢響徹雲霄;但最後 Fed 還是成為一位喊狼來小孩。 Fed 成員最後訴諸經濟復甦遲緩,再次下修美國明年 GDP 成長率,且再度提出物價不振理由拖延升息。由正面意義思考,若這次 OPEC 減產協商成功,則油價雖不至於馬上順著 OPEC 如意算盤,一次升高到 60 美元 / 桶;但必然挑動 Fed 對於停滯性通貨膨脹的敏感神經。這會形成美國 GDP 成長趨勢向下緩降過程中,能源類物價突然在非供需看不見雙手的人為運作中上揚。這會使 CPI 消費者物價突然上揚;在包含房租與工資核心物價,因房屋租金漲速與幅度遠高過工資增長下,消費者可支配所得已降低。若油價又藉由減供協商而拉高均衡價格,則 Fed 成員預期美國出現,停滯性通貨膨脹 Stagflation 錯愕會油然而生。這可能也就是 Fed 前主席葛林斯班,近一季來不斷強調美國將步入停滯性通膨遠因所在。每位經濟學家多知道,解決停滯性通貨膨脹必得要用到的策略就是升息;或除升息外再以減稅補貼可支配所得,以免 GDP 掉得更慘。

叁、股市將陷入「囚犯困境」(Prisoners Dilemma) 中?

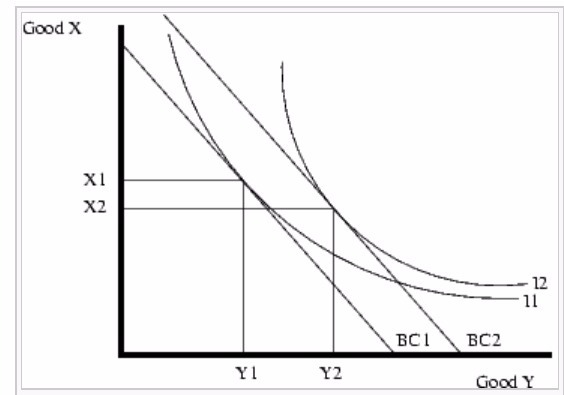

政府很多攸關民生政策可藉助投資學、財務理論、或個體經濟學論推演可能出現結果;由理論詮釋與運用,能獲得政策主張支持;使得政策更具說服力。若善用個體經濟學做投資與選股,則肯定會非常清楚見到脈絡。例如「消費者理論」,其全部理論內容所敘述為,消費者對消費行為選擇 Choice。圖三,善用維基百科圖形,消費者所得直接化成預算曲線,就是 BC1 與 BC2 兩條直線;BC1 代表消費者收入、或是可用於消費的「可支配所得」;而無異曲線 I1 與 I2 則代表,消費者對 Good Y 與 Good X 兩種產品主觀消費配置、或是選擇。「預算線」是一種「客觀能力」,「無異曲線」是消費者「主觀意願」;兩者必需要形成交集、才能完成消費行為。主觀意志力必需配合客觀財富能力,否則空有理想卻無力成事;無異曲線與一條直預算線就構成消費者理論。圖一曲線與直線交會,就是消費者最適當選擇。如果將無異曲線,視為投資者資產配置;而預算線則是投資者財力,則可找到最適合自己投資與儲蓄組合。它不僅可用於投資,也可廣泛運用於各種「選擇」上。

人是為生活而消費,所有所得收入扣除房貸、或租金後就是可支配所得、就是預算;個體經濟學中,預算線只是對消費商品配置,如消費者對漢堡與水煎包之間的抉擇。但如將預算線上商品加以變換,當成兩段式消費配置 Allocation;前一段是為當下消費、或是上班年齡的消費;後一段則為退休生活、或是退休後下一段人生消費。則橫軸會是第一段消費 C1、縱軸是為第二段消費 C2,可由消費者對預算線配置,判斷出這位「消費者」是儲蓄還是透支型。如果消費者是一個透光族、就是每個月多把薪水花完,還要用「無風險利率」Free Rate 借錢來過生活;那他消費滿足落點就會以橫軸為主,就是第一段消費支出會較多。「透光族」的相對族群是「儲蓄族」,儲蓄者通常較為簡約;因此對預算線配置,會以縱軸為主、也就是第二段消費為主。第二段消費可能就是,退休後或是下一代、留給小孩與孫子的效用了。

目前最可能發生的窘境是,OPEC 開始要用非市場效率的供需法則,以權衡手段解決油價低落問題;在沙俄聯手下容易達成減產協議。但其決策後的油價趨勢是否能夠力挽狂瀾?提高油價均衡價格?這與 Fed 遇上窘態有所近似;自 2015 年 12 月 27 日首次升息後,Fed 一路閃黃燈喊升息,但其結果卻是 GDP 成長率不斷向下修正。不升息應該會刺激 GDP 成長,但其結果是適得其反。2016 年美國全年 GDP 可能還可挺住在 2% 以上,但 2017 年預估值就一再下修。沙烏地與俄羅斯聯手分配減產配額,在邊際效益盤算下,各產輸出國家配合意願當然不低;但在本周後油價均衡成交價格,是否會一如 OPEC 所願?在供給減少後、消費者或產業有效需求,是否能接受由供給面訂出來的一廂情願的價格?這是一個相當大疑問?

肆、結論:減產協議成功、但若油價均衡價格不上揚?那又是通縮了!

如果 OPEC 減產會議大功告成,分配出減產責任額後;則油價不漲反跌?那無異顯示有效需求更為嚴肅,這次可能會使看似已恢復正常通縮問題,再度浮到實體與金融市場上。本文認為,這樣反常演變其結果將會造成歐美股市回檔風險。因為 OPEC 提高油價必使金融投資者,聯想到未來 CPI 價格將迅速上揚;強化對 Fed 升息預期。而在 9 月 22 日 Fed 雖無升息,但對升息市場預期心理運作卻還在增壓中、Fed 一再表明「升息已近」、箭在弦上。這種預期升息壓力,在 9 月 22 日不升息宣告後,只增無減情緒是難以釋懷的,若往後再加上 OPEC 與非 OPEC 聯手減產協議;恐怕會使 Fed 不敢再對通膨掉以輕心;而金融市場對升息預期更強的結果,會使得多頭的承受壓力更大。

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)